Как поделить квартиру при разводе

29.09.2022

Живем по закону

При разводе раздел совместной недвижимости часто становится самым сложным вопросом для бывших супругов. Еще сложнее, когда общая квартира куплена в ипотеку, и обязательства перед банком есть и мужа, и у жены. Как делить квадратные метры, если они в залоге у банка, и можно ли вообще это сделать, расскажу в статье.

Какие есть варианты раздела

Все, что муж и жена купили в браке, принадлежит им обоим, это закреплено в п. 5 ст. 244 Семейного кодекса, ипотечный долг тоже общий. Даже если по кредитному договору заемщик — один из супругов, отдавать долг должны оба.

Обойти это правило можно только при заключении брачного договора, в котором прописано, что и кому достанется при расторжении брака. Если такого документа нет, при разводе можно разделить на равные доли и квартиру, и долги. Сделать это можно по соглашению сторон или через суд.

Идеальный вариант, когда партнеры договариваются и продолжают выплачивать совместный долг, а квартира остается в их собственности. Например, в ней остается бывшая жена с детьми. Но, скорее всего, таких случаев — единицы. Однако есть и другие варианты, что делать с недвижимостью при расторжении брака.

Продать и погасить ипотеку

Если муж и жена не смогли договориться, кому достанется общая квартира, они вправе продать ее и закрыть ипотеку. В этом случае у продавцов есть два варианта, как действовать:

- Собственники из своих денег гасят ипотеку, снимают обременение и продают квартиру. В этом случае разрешение банка не понадобится, ведь владельцы жилья в рамках кредитного договора досрочно гасят кредит и только потом распоряжаются своей собственностью.

- Супруги могут продать квартиру, которая в залоге у банка. В этом случае долг по кредиту закрывается в ходе сделки. Покупатель переводит остаток по ипотеке на спецсчет в банке, тот гасит долг и аннулирует закладную. Потом покупатель переводит вторую часть, если она предусмотрена, продавцу и оформляет квартиру на себя в Росреестре. Все этапы сделки оговариваются в договоре купли-продажи. Но есть пара сложностей: процедура продажи залоговой квартиры отработана не во всех финансовых организациях, и далеко не все покупатели готовы к поэтапной сделке из-за опасений.

Есть еще вариант, самый сложный. Продать квартиру можно вместе с ипотечным долгом. В этом случае продавцу нужно найти покупателя, который будет готов на такую сделку, и перевести на него обязательства по кредиту. При этом человек получает квартиру и ипотеку на тот же срок и с такой же ставкой по кредиту. В таком раскладе новый собственник должен устроить банк-кредитор как заемщик.

Если бывшие муж и жена владели общей недвижимостью меньше трех лет, с продажи квартиры придется заплатить налог — 13% от суммы сделки. Если в этом же году купить новое жилье, налог рассчитают с разницы между ценой покупки и продажи.

Законные способы не платить налог с продажи квартиры

Отказаться от права на квартиру

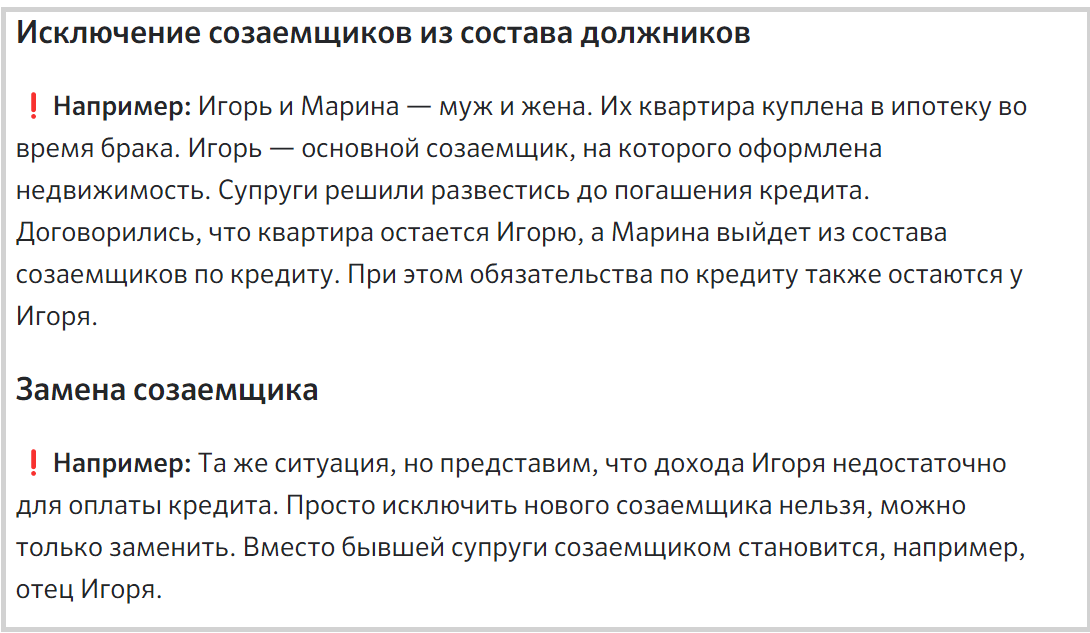

Бывшие муж и жена могут сами решить, кому достанется квартира и кто будет выплачивать ипотеку. В этом случае жилье переоформляется на плательщика, а второго выводят из состава собственников. При этом кредитный договор остается в том же банке, и его условия не меняются, то есть должниками по нему остаются двое.

Но на это должен дать согласие банк. Тогда, если единственный собственник жилья перестанет вносить платежи по кредиту и накопит долг, обязательство по его выплате перейдет на второго человека, вписанного в ипотечный договор. И аргумент, что он уже не собственник квартиры, банк не примет во внимание. Дело в том, что у созаемщика и основного заемщика — равные права по кредиту. Если в кредитном договоре не прописано иное, погашать ипотеку они должны вместе. Такая ответственность называется солидарной и прописана в ст. 323 Гражданского кодекса.

Чтобы такого не случилось, один из бывших супругов может перестать быть созаемщиком. Но только если на это даст добро банк. Муж и жена подписывают приложение к кредитному договору и перерегистрируют жилье в Росреестре. На первом этапе супруги отказываются от права собственности, на втором — исключаются из числа заемщиков. Сложность лишь в том, что процедура может быть отработана не во всех банках.

Выплачивать компенсацию

Такой вариант допускается, если супруги смогли договориться, что платить по кредиту продолжит муж, а жена — компенсировать ему половину выплат по общему долгу. Например, платеж по ипотеке составляет 30 000 ₽. После развода женщина остается жить в квартире с детьми, а муж продолжает делать ежемесячные платежи. Это удобно, когда банк автоматически списывает необходимую сумму со счета основного заемщика. Жена при этом компенсирует бывшему супругу половину суммы — 15 000 ₽.

При этом жена должна подтвердить компенсацию расходов на ипотеку — при помощи чеков или распиской от мужа о полученных деньгах. Иначе после погашения кредита и снятия обременения с квартиры муж может потребовать компенсацию половины всего долга или долю квартиры жены, мотивируя тем, что он один платил ипотеку.

Идти в суд

Если супруги не смогли прийти к соглашению, или в семье есть дети, решать вопрос придется в суде, который может поделить имущество не на равные части. Например жене, которая остается жить с общими детьми, достанется больше квадратных метров. При этом долг будет пропорционален полученному имуществу. За две трети квадратных метров придется платить две трети непогашенной ипотеки. Но чаще суды действуют формально и делят поровну и недвижимость, и долг.

Если дети остаются жить в ипотечной квартире, суд может обязать экс-супруга вкладывать в ежемесячный платеж по кредиту больше половины. И это без учета алиментов. Такое правило появилось в 2020 году.

В суде бывшие супруги могут потребовать выделение долей в совместной недвижимости. В этом случае собственники получают конкретную часть в общем жилье. Но сначала нужно перевести недвижимость из совместной в долевую собственность с указанием долей на каждого человека. На практике выделить физические доли можно только в индивидуальном жилье — разделить помещение, сделать отдельные входы и санузлы. В квартире это сделать практически невозможно. Поэтому чаще всего одной из сторон придется «взять» компенсацию за часть общего имущества.

Делить с учетом маткапитала

При разделе ипотечной квартиры, часть которой оплатили маткапиталом, есть ряд особенностей. Между собой супруги могут делить только те квадратные метры, которые они оплатили из своих или кредитных средств. Часть недвижимости, оплаченной маткапиталом, принадлежит всем членам семьи. Оставшаяся часть квартиры делится только между бывшими супругами. Например, маткапитал составил 30% стоимости квартиры, тогда эти 30% делятся на всех членов семьи. Оставшиеся 70% квадратных метров супруги делят между собой.

Коротко, увлекательно и с пользой на тему денег — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев