Страховка от рака: как выбрать и кому она нужна

В России рак диагностируют у каждого шестого человека. А по уровню смертности онкология занимает второе место и уступает лишь сердечно-сосудистым заболеваниям. Поэтому растет популярность онкострахования — оно не защитит от рака, но позволит получить лечение при обнаружении злокачественных новообразований.

О том, как работает такая страховка, и на что обратить внимание при выборе полиса, мы поговорили с Юлией Тарасовой, директором службы медицинского сопровождения проекта «Онкострахование».

Содержание

Что дает страхование от рака

В 2021 году в России выявили более 580 тыс. злокачественных новообразований — это на 4,4% больше, чем в 2020. Данных за 2022 еще нет, но эксперты предрекали рост заболеваемости, так как в пандемию коронавируса многие не могли попасть на прием к врачу или пройти диспансеризацию.

При этом диагностирование и лечение рака не всегда бесплатно — например, по ОМС недоступна высокотехнологичная медпомощь. Если она понадобится онкобольному, ее придется оплачивать самому или получать квоту, которой может не оказаться. А при злокачественной опухоли даже небольшое промедление может быть опасно.

Но можно купить страховку от онкологических заболеваний. Она дает ряд преимуществ в сравнении с обычным полисом ОМС — это не только оплата лечения, но и маршрутизация пациента. Часто человек, столкнувшись с онкологией, не знает, куда обратиться и что делать в первую очередь.

Как работает онкостраховка

Это страховой медицинский полис, по которому платятся ежегодные взносы. Если человек заболел раком, он обращается к своему страховщику.

По словам Юлии Тарасовой, страховые компании предлагают два вида страховок от рака — страховая компания выплачивает деньги или организует и оплачивает лечение. Оба начинают работать после наступления страхового случая — подтвержденного онкозаболевания в период действия полиса.

Первый вариант предлагают практически все страховые компании, но такой полис, скорее, подойдет тем, кто разбирается в медицине и знает хороших врачей. Все вопросы придется решать напрямую с больницей и ее специалистами: по договору страховая не помогает с лечением, а только выплачивает деньги.

Второй вид страховки предусматривает, что компания сама будет заниматься организацией и оплатой лечения. Такие полисы предлагают в основном крупные компании.

Если в результате обследования врач-онколог подтверждает рак, обладатель такой страховки с медицинскими документами обращается в страховую. Та в течение полутора недель рассматривает документы, подбирает клинику, которая работает с конкретным заболеванием, или несколько клиник на выбор. Клиент начинает лечение. Счета за него оплачивает страховая компания».

По словам Юлии Тарасовой, у полиса от рака есть важные отличия от полиса ОМС:

- С онкостраховкой не нужно оформлять и ждать квоту.

- Попасть на обследование, прием специалистов или операцию можно без очередей. Ждать МРТ по ОМС пациенту порой приходится три-четыре недели, а очереди на операцию — до двух месяцев.

- Пациент не привязан к прописке: в рамках ОМС человек получает лечение в регионе прописки, по онкополису — в любом городе или стране, где есть специализированные медицинские центры.

- Доступность оригинальных зарубежных препаратов, в то время как в схемах лечения по ОМС используют российские дженерики.

- Комфортное пребывание в палатах. В основном в рамках онкострахования предусмотрено размещение в одно- или двухместных палатах.

- Со страховкой от рака пациент получает допуслуги: например, генетические тесты для подбора таргетной терапии — они не входят в ОМС, а их цена в рознице начинается от 200 000 ₽.

При этом лечение по онкостраховке отличается и от самостоятельного платного лечения. В первом случае все расходы несет страховая компания. Она же подбирает врача и клинику, оплачивает дорогу и проживание пациенту, а при необходимости — и сопровождающим его лицам.

Кроме того, в рамках онкострахования с пациентом работает психолог, а ведение всей документации берет на себя менеджер. Также он узнает второе мнение врачей о плане лечения и помогает в пересмотре диагноза, если тот был поставлен неверно или не точно.

Тарифы на онкострахование

Стоимость полиса онкострахования зависит от того, какие опции в него включены. Обычно на ценообразование влияют несколько факторов:

- Возраст клиента. Чем старше застрахованный, тем дороже обойдется ему полис. Но у некоторых страховых есть «плоские тарифы», в них цена для детей и взрослых будет одинаковой.

- Страна лечения. Страховка в России дешевле, чем в других странах. Но и за границей стоимость будет разная — дороже всего страховки с лечением в США или Швейцарии, чуть дешевле — в Германии и Израиле.

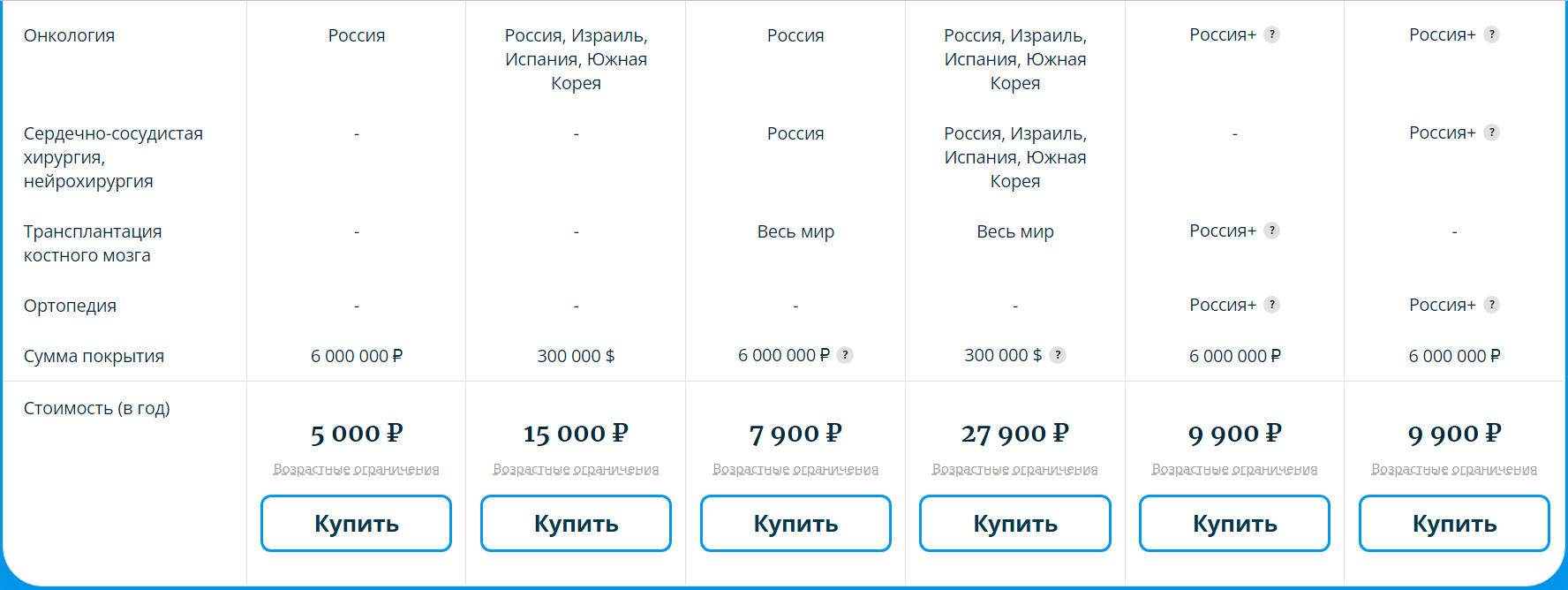

- Заболевания, которые покрывает страховка. Помимо онкологии, в страховку можно включить кардиохирургию, нейрохирургию, ортопедию, трансплантацию костного мозга. Чем больше этот список, тем дороже полис.

- Уровень сервиса. В некоторых программах страхования предусмотрена большая страховая сумма, перелеты бизнес-классом и проживание в пятизвездочных гостиницах.

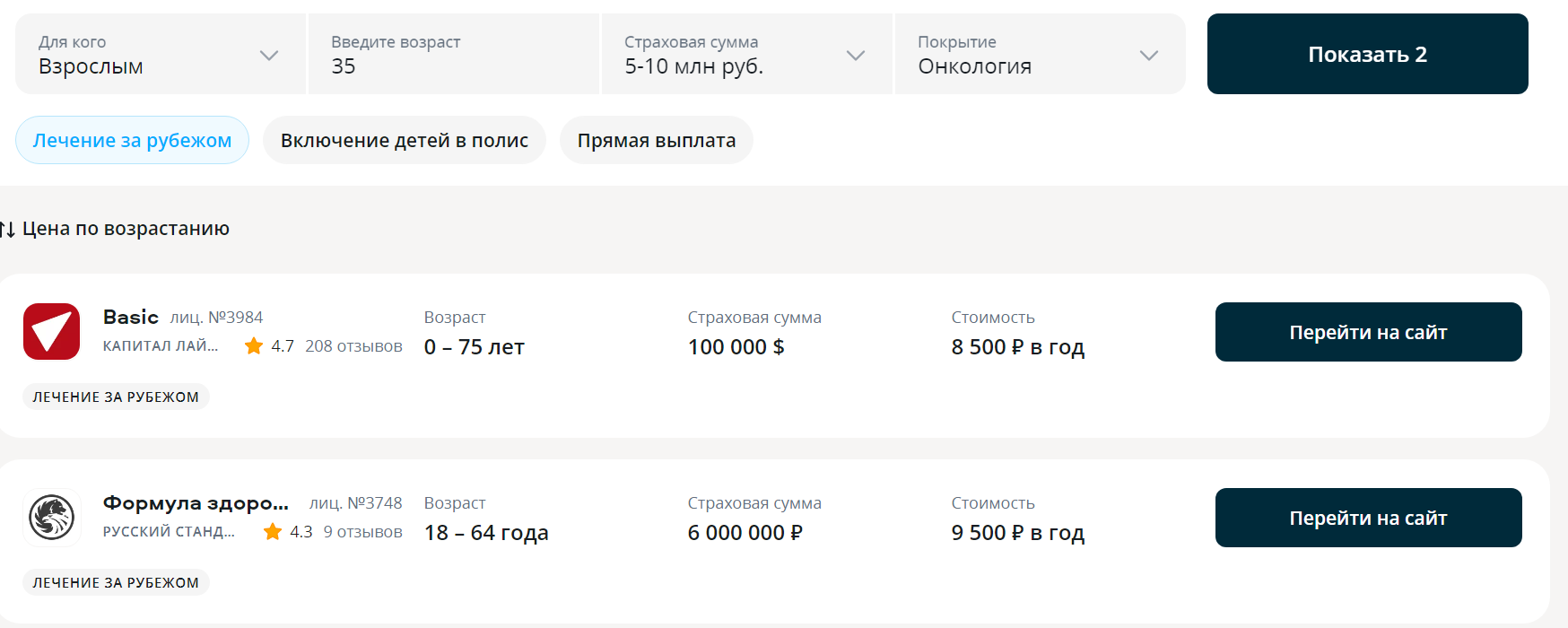

Купить полис можно напрямую у страховой, агрегатора (Sravni.ru) или сервисной компании («Онкострахование.ру»). Я сравнила сумму ежегодных взносов для человека 35 лет со страховой суммой от 5 до 10 млн ₽.

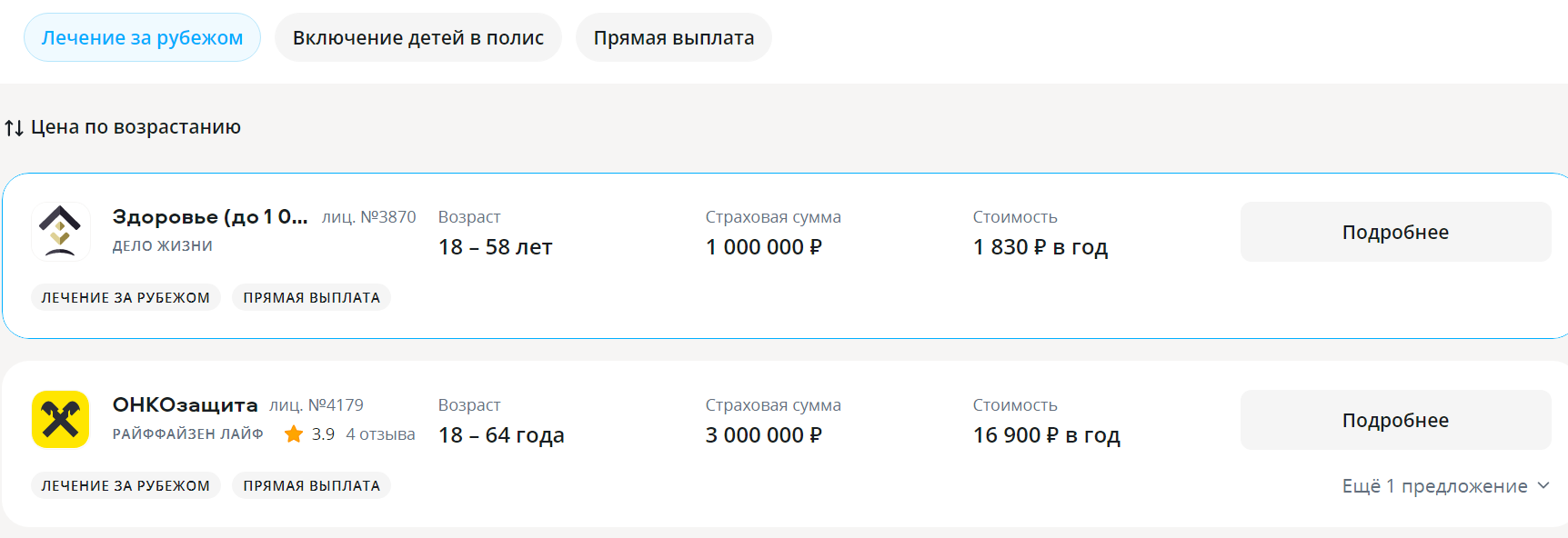

Если увеличить возраст до 45 лет и сократить сумму выплат до 1 млн ₽, можно купить полис за 1 830 ₽ в год.

Размер выплат выбирает сам страхователь, сумма может начинаться от нескольких сотен тысяч рублей до десятков миллионов.

Как выбрать страховую

При выборе страховки с прямой выплатой стоит обратить внимание на рейтинг компании и отзывы клиентов о выплатах, советует Юлия Тарасова. А перед заключением договора со страховой, где предусмотрено лечение, учесть такие факторы:

- Декларация о здоровье. Перед покупкой человек должен подтвердить, что не болен раком или другими серьезными заболеваниями, не злоупотребляет алкоголем и сигаретами. Список болезней у страховых различается, поэтому нужно выбрать ту декларацию, где ответ на все вопросы будет «нет».

- Ограничения по возрасту. Практически все страховщики не продают полисы лицам старше 64 лет. Лишь у некоторых возраст ограничен 79 годами, и при этом полис можно пролонгировать.

- Лечение в России. Если полис предусматривает лечение только за границей, а пациент по состоянию здоровья не может лететь в другую страну, воспользоваться страховкой в РФ он не сможет.

- Пролонгация полиса при наступлении страхового случая. Если полис не предусматривают пролонгацию во время лечения, страховая будет оплачивать его до конца протокола лечения: в среднем он длится год, и этого не всегда бывает достаточно. Лучше сразу уточнить особенности пролонгации и внимательно почитать условия договора.

Кому не оформят страховку

Застраховаться от рака не получится у тех, у кого есть проблемы со здоровьем:

— диагностирована онкология;

— был рак, но ремиссия меньше десяти лет;

— диагноз под вопросом, и пациент ждет результаты обследований;

— есть серьезные хронические заболевания, которые повышают риск развития рака.

Например, не получится застраховаться от рака,если у человека СПИД, ВИЧ, цирроз печени, кисты головного мозга, синдром Дауна, поликистоз почек, диабет. У каждой страховой свой список исключений, и его нужно узнать при выборе полиса.

По словам Юлии Тарасовой, некоторые страховщики отказывают клиентам, которые выкуривают больше 20 сигарет в день, ежедневно употребляют алкоголь или наркотики. Также у страховых разные условия по оформлению полиса для людей старше определенного возраста.

Как изменился спрос на онкострахование

За последние десять лет интерес к онкострахованию очень вырос, отмечает Юлия Тарасова. Если сравнивать продажи полиса в 2012 и в 2021 годах, в прошлом году люди намного чаще покупали такие страховки.

По мнению эксперта, во многом это связано с реформой ОМС, в результате которой из схем лечения некоторых заболеваний исключили оригинальные препараты. А с 1 января 2022 года начали действовать новые правила, которые могут снизить уровень помощи онкобольным по ОМС в регионах.

Часто люди не доверяют такому виду страхования. Особенно те, у кого был неудачный опыт с КАСКО или страхованием имущества: кому-то отказали, кому-то выплатили мало. Но это специфика только имущественных страховок, где выплата считается с учетом амортизации и остатка. В онкостраховании такого нет. Так как по полису предусмотрено лечение только онкологии, смысла в уловках нет, нельзя заболеть раком частично».

0 комментариев