Страховка каско или ОСАГО: что выбрать и как сэкономить

26.08.2021

Экономим

5 лет я работаю с урегулированием убытков по страховым случаям, связанным в том числе с автомобилями. За это время поняла, что больше половины автовладельцев не знают, на что имеют право при наступлении страхового случая, и что по закону страховым случаем не является.

У собственника авто возникает много вопросов. Часто — на грани возмущения и обиды от несправедливости. Почему, покупая ежегодно страховку, он не получает деньги от страховой компании, если в ДТП виноват другой автомобилист? Почему повреждения после града — не страховой случай по ОСАГО? Почему после встречи с оленем (животным) страховая отказывается возмещать ущерб по автогражданке?

Постараюсь объяснить, из-за чего возникают подобные вопросы, и как не запутаться при покупке каско и ОСАГО.

Зачем нужен полис ОСАГО

Признаюсь, сама не понимала и не вникала в понятие ОСАГО до тех пор, пока не стала работать со страховыми случаями. А между тем страхованию ответственности уже 19 лет: федеральный закон № 40 приняли в 2002 году.

Но даже за эти годы существования ОСАГО у автовладельцев не всегда складывается пазл: покупка страховки → ДТП → получение денег. Между этими тремя составляющими еще много нюансов. Давайте разбираться.

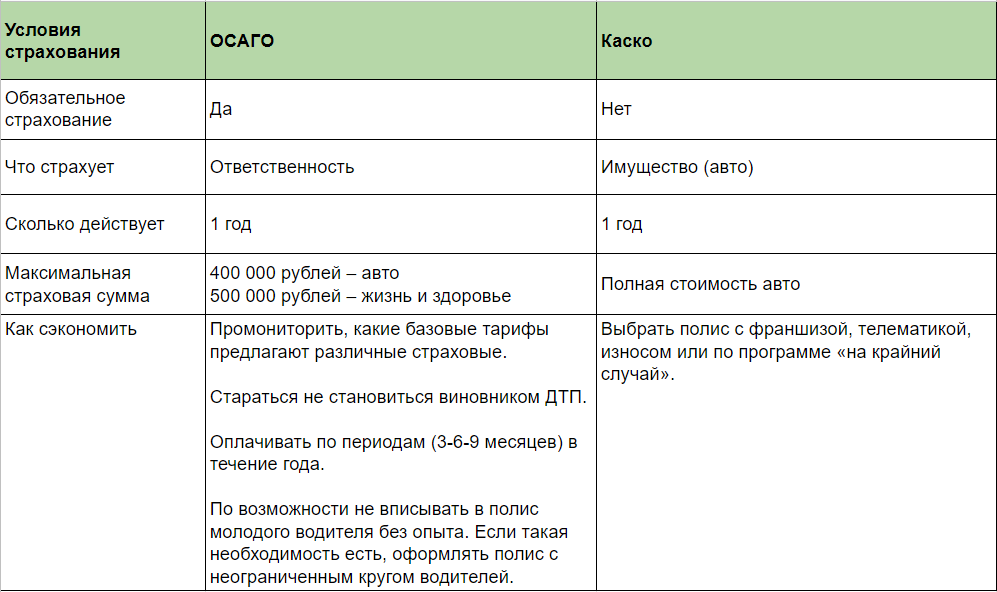

ОСАГО — обязательное страхование общегражданской ответственности. Два ключевых слова: «обязательное» и «ответственность». Объект страхования здесь — личная ответственность перед третьими лицами, а не автомобиль, как имущество. Обязательное, потому что регулируется федеральным законом, и отсутствие полиса — административное правонарушение (ст. 12.37 КоАП РФ).

Приобрели автомобиль в собственность — покупаете ОСАГО. В какой компании — исключительно ваш выбор. Договор страхования заключается сроком на 1 год. Максимальные суммы выплат по полису — 400 000 рублей за автомобиль и 500 000 рублей за жизнь и здоровье.

Полис ОСАГО дает одну исключительную гарантию: если вдруг вы становитесь виновником ДТП, ущерб пострадавшему выплачивает ваша страховая компания, а не вы лично.

ВАЖНО: Если пострадавшая сторона — вы, а ОСАГО у вас нет, все равно имеете право на возмещение ущерба. При условии, что виновник свою ответственность застраховал, то есть у него есть полис. В этом случае обращайтесь напрямую в страховую компанию причинителя вреда.

Это не всегда удобно, так как представительства нужной страховой может не оказаться в вашем городе. Но решаемо: пандемия дала мощный толчок развитию онлайн-услуг, и многие компании занимаются урегулированием убытков удаленно. Узнавайте телефон горячей линии, где вам предоставят необходимую информацию.

Как сэкономить на ОСАГО

Снизить стоимость ОСАГО можно, если понимать, из чего она складывается. Показателей здесь много, я их расшифрую.

КТ — территориальный (зависит от прописки собственника авто: чем выше плотность трафика в городе, тем дороже полис);

КБМ — коэффициент бонус/малус (аварийность водителя);

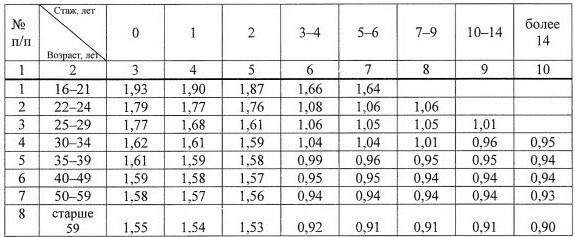

КВС — возраст и стаж (идут в связке: по мере взросления и приобретения водительского опыта полис дешевеет)

КО — неограниченный круг допущенных водителей (автомобилем может управлять любой) или ограниченный (управлять могут только те, кого собственник вписал в полис);

КМ — мощность автомобиля;

КС — срок договора.

Действия любой страховой регламентируются Центробанком России. Именно он устанавливает «коридор» базового тарифа, сегодня это 2471-5436 рублей. Однако будет он минимальным, максимальным или где-то посередине, уже решает конкретная страховая. Чтобы сэкономить на базовом тарифе, стоит пройтись по нескольким компаниям.

На следующие показатели повлиять уже сложнее.

Территориальный — чем выше плотность трафика, тем выше ставка. Согласитесь, мало кто станет менять прописку из-за ОСАГО.

Бонус/малус — чем реже вы становитесь виновником ДТП, тем меньше выплат с вашего полиса и ниже его стоимость.

Возраст и стаж тоже не «ускоряемые» единицы.

Выбирать менее мощный автомобиль, чтобы сэкономить на страховке — сомнительно.

Можно сэкономить, если проплатить не весь год ОСАГО, а его часть — 3-6-9 месяцев.

Это удобно, если вы пользуетесь машиной сезонно. Такие условия нужно обговорить со страховщиком при заключении нового договора.

В некоторых ситуациях лучше оформлять полис с неограниченным списком водителей. Если в страховку надо вписать новичка или водителя, который часто становится виновником ДТП, страховая будет использовать максимальные коэффициенты (>1) для стажа и аварийности. В неограниченном полисе эти показатели всегда равны 1.

Когда ОСАГО не работает

Таких случаев достаточно, разберем основные.

Отсутствие полиса у виновника ДТП

У такого персонажа нет страховой компании за плечами, которая возместит за него ущерб. Откуда взять деньги пострадавшей стороне?

Что делать: нанимать независимую экспертизу и предъявлять ее виновнику. В случае его отказа добровольно возмещать ущерб — направлять документы в суд.

Самокаты, скутеры и велосипеды

Эти виды транспортных средств не подлежат обязательному страхованию, закон не обязывает их владельцев покупать ОСАГО. Количество ДТП из-за популярности электросамокатов неумолимо растет, а защиты у автовладельцев — ноль.

Что делать: все то же самое – независимая экспертиза и суд.

ВАЖНО: многие компании при заключении договора ОСАГО предлагают дополнительные полисы добровольного страхования (не путать с каско). Такая страховка защитит, если вам попадется недобросовестный водитель без полиса, велосипедист или скутерист.

Узнайте в разных компаниях, какие варианты подобных полисов у них есть. Чаще всего они не дорогие, в пределах 1000 рублей, но от лишних проблем спасут.

Угон автомобиля, хищение его частей, стихийное бедствие, действия животных

Такие ситуации тоже не покрываются полисом ОСАГО. Причинитель вреда здесь по определению не страхует свою ответственность. Нереально догнать косулю и уговорить ее оплатить ремонт или предъявить счет за новые колеса их же похитителям.

Что делать: в этих ситуациях, к сожалению, придется делать ремонт за свой счет. Если угнали автомобиль или украли его части, есть шанс, что полиция найдет виновников.

Каско и проблемы, которые оно решает

Каско — добровольный вид автострахования. Исключение добровольности — покупка автомобиля в кредит, когда банк обязывает вас его застраховать на время действия кредитного договора. В данном случае это закономерно и логично.

По каско ваш автомобиль будет защищен от многих рисков (их количество зависит от выбранной страховой компании). Полис актуален особенно для новых автомобилей, так как при расчете ущерба в случае ДТП по ОСАГО всегда учитывается износ деталей. По каско — нет, если это не предусматривается договором.

Основные риски:

- Угон и хищение всего авто или его частей.

- Ущерб в случае ДТП, даже если вы стали его виновником, даже если сами наехали на бордюр, препятствие или забор.

- Стихийные бедствия.

- Пожар и взрыв.

- Падение инородных предметов (снег с крыши, например).

- Хулиганство или умышленное повреждение третьими лицами.

- Действия животных.

Максимальная сумма выплаты по полису — полная стоимость авто. Договор, как у ОСАГО, заключается на 1 год.

Договоры добровольного страхования транспорта законны, они регулируются такими документами:

- закон 4015-1 от 27.11.1992 «Об организации страхового дела в Российской Федерации»;

- ГК РФ гл. 48.

Как сэкономить на каско

Пожалуй, единственный минус данного полиса — его стоимость. Она зависит, по аналогии с ОСАГО, от базового тарифа (рассчитывается из статистики страховой компании на марку и модель авто) и поправочных коэффициентов:

- возраст и стаж;

- убыточность;

- год выпуска машины (не все компании готовы страховать авто старше десяти лет);

- страховая сумма (полная стоимость авто по оценке страховой).

Чтобы сэкономить на покупке каско, нужно выбрать подходящий полис:

- С франшизой. Франшиза — это оговоренная при заключении договора сумма ущерба, которую компания не возмещает при наступлении страхового случая. Скидка, которую вы получите при страховании, зависит от размера франшизы. На стадии заключения договора страховая предлагает вам несколько вариантов скидок.

- С телематикой. Некоторые компании предлагают установить на авто телематическое устройство, которое считывает манеру вождения. Если вы аккуратный водитель, не злоупотребляете экстренным торможением, не гоняете, то на следующие платежи по договору можете получить скидку до 50%.

- С износом на заменяемые детали. Подобное страхование значительно снизит платеж по каско. Но при наступлении страхового случая стоимость детали на замену посчитают по цене детали не новой, а с износом (рассчитывается с учетом года выпуска авто, пробега и пр.).

- По программе на «крайний случай». Некоторые компании предлагают программы на случай только угона или большого ущерба. Если вы не планируете обращаться за мелким ремонтом, то стоит рассмотреть вариант подобного страхования. Такие полисы значительно дешевле «полного» каско.

Когда каско не работает

Как раз из перечисленных способов сэкономить на каско вытекают ситуации, когда полис не работает в 100% случаев.

К сожалению, не все автовладельцы вникают в суть страхования с франшизой. Их можно понять — эйфория от покупки нового авто, да еще и скидку при страховании делают! Да, в течение года может ничего не произойти, и вы действительно сэкономите. Но при наступлении страхового случая компания удержит франшизу, и придется самостоятельно доплачивать эту сумму за ремонт.

Каско с износом работает так же. Разницу между стоимостью новой и старой детали оплачивает сам водитель.

Что делать: внимательно знакомиться с договором страхования, уточнять детали у агента, не стесняться задавать вопросы и показаться дилетантом. Если еще на старте подробно изучить программу, которую предлагает страховая, удастся избежать неприятностей при обращении за выплатой.

Что выбрать: каско или ОСАГО

Выбрать каско вместо ОСАГО не получится: эти страховки не заменяют друг друга. Зато можно сэкономить при покупке обеих, главное — не полениться и разобраться в деталях еще при оформлении.

Чтобы вам было проще решить, как сэкономить на ОСАГО и каско и покупать ли каско, я составила сравнительную таблицу.

Тема ОСАГО и каско достаточно обширна, в одной статье не удастся охватить все тонкости страхования и урегулирования убытков. Вы можете написать в комментариях, что еще хотели бы узнать о страховках, и я расскажу об этом в следующих статьях.

А пока советую почитать, как оформить ДТП в упрощенном порядке по европротоколу.

Если у вас был печальный опыт общения со страховой, можете узнать, как получить доплату на ремонт машины.

Поделиться

0 комментариев