Составляем личный финансовый план на 2022 год

18.01.2022

Экономим

Накопить деньги и купить то, о чем давно мечтали, проще, если заранее подготовить личный финансовый план. План может быть краткосрочным: только для ближайших целей. Или на десятилетия вперед, как делают инвесторы. Предлагаю составить план на 2022 год, для этого поделюсь с вами важными шагами и деталями.

Формулируем конкретные цели

Лучший способ исполнить материальные желания — перевести их в цели. Цель, в отличие от мечты, имеет совершенно конкретные очертания. Если в вашем плане несколько целей, придется расставить приоритеты.

Выделю три качества, которые должны быть у каждой финансовой цели.

Цель должна быть четко сформулированной. Не «купить машину», а «купить универсал, желательно Toyota, не старше 2012 года выпуска, красного цвета, с кондиционером».

Почему так? Во-первых, машина обретает четкий образ в вашей голове, именно для этого мы придумали даже цвет. К четкому образу прийти намного проще, чем к абстрактной мечте. Можно даже продумать, какая обивка будет в салоне, или какие пушистые чехлы купить, чтобы порадовать жену.

Во-вторых, только с четким сценарием можно оценить, во что обойдется мечта. Отсюда вытекает следующее качество.

Цель можно измерить. «Я хочу жить так, чтобы мне на все хватало» — это не цель. Потому что просчитать такое в реальных цифрах затруднительно. Даже если вы примерно знаете, сколько вам нужно на «все», завтра это «все» может стать другим.

Подходящие варианты: «В 2022 году я планирую закрыть ипотеку (осталось 460 000)», «в июле я планирую съездить в отпуск с семьей в Сочи на две недели (пусть будет 150 000 на троих)», «моя цель на год — пополнить на 200 000 инвестиционный портфель и купить ноутбук не дороже 50 000».

Цель реально достичь в запланированные сроки. В плане на год нет смысла ставить цель «купить дом и яхту», если зарплаты сейчас хватает только на повседневные расходы. И если нет ни накоплений, ни дополнительных доходов. Такие глобальные цели требуют других доходов и сроков.

Считаем будущие расходы и доходы

Хорошо, вы определили конкретные цели, подсчитали, во что они обойдутся, и сочли их вполне достижимыми. Следующий этап:

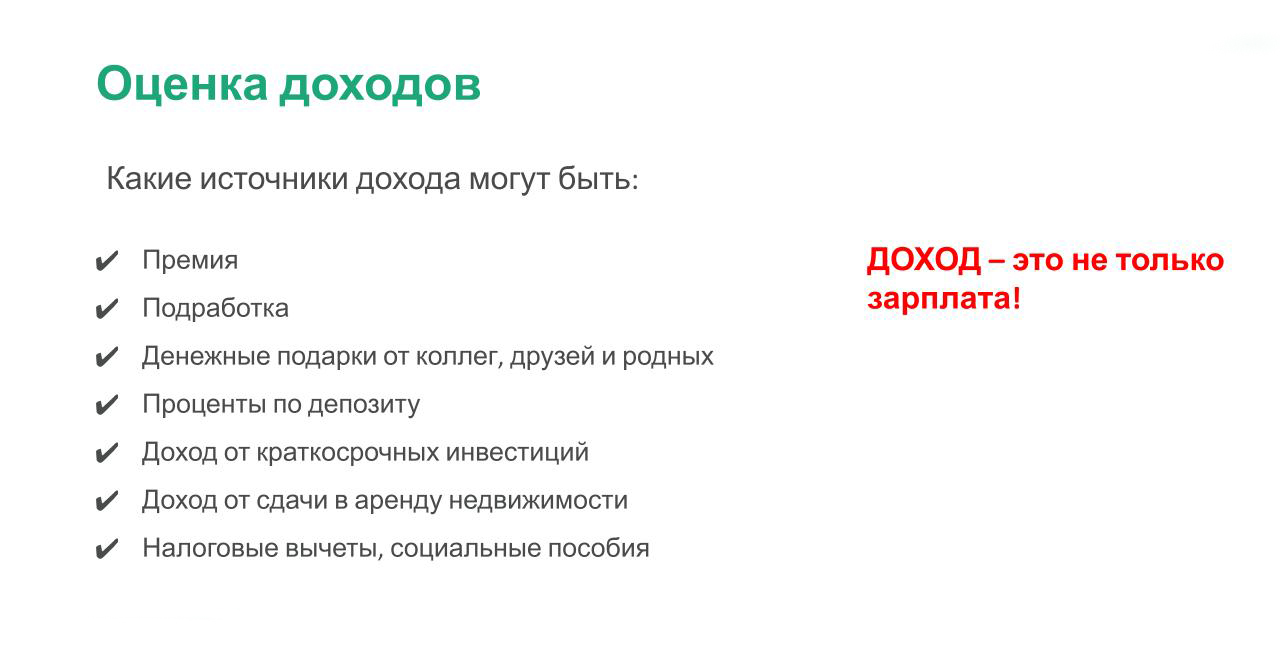

Считаем все доходы. Это не только про то, сколько вы зарабатываете в месяц всей семьей. Но и, например, доход с аренды квартиры, которая досталась в наследство от бабушки. Проценты с банковского вклада, которые вы решили снять «на жизнь». Дополнительные доходы с хобби, которое уже становится полноценной подработкой.

Считать нужно только те средства, на которые вы действительно можете рассчитывать. На этом этапе гипотетическое «хорошо бы найти вторую работу» — не в счет.

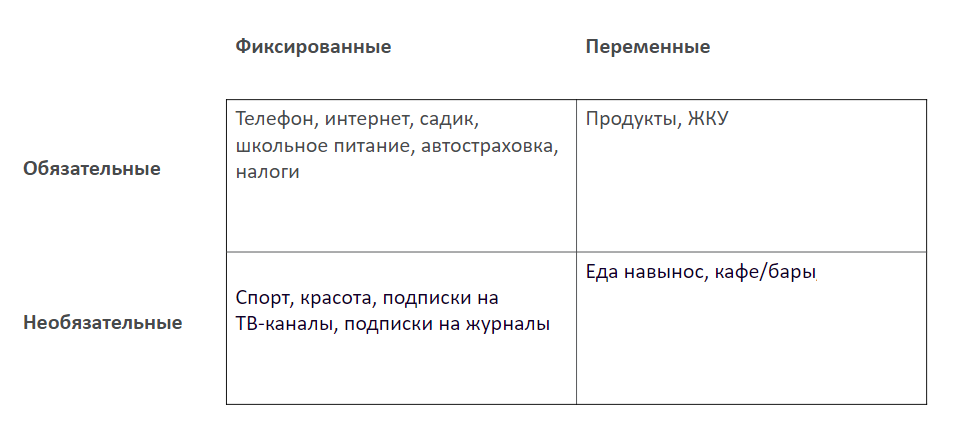

Считаем обязательные расходы. Теперь нам нужно понять, какая часть доходов уйдет на повседневные нужды. Это регулярные расходы на еду, одежду, транспорт, коммунальные платежи, платное обучение, сотовую связь и т. п. Критерий здесь простой: это то, от чего нельзя отказаться. Например, платное обучение — это университет, в котором уже учится ваш ребенок, а не марафон желаний, в котором теоретически хотелось бы поучаствовать.

Нет смысла считать обязательные расходы, исходя только из трат за последний месяц. Потому что всегда есть расходы, которые случаются не так уж часто. Например, страховку на квартиру и машину оформляют раз в год. Эти расходы тоже нужно учесть и при подсчетах раскидать сумму на весь год.

В таких расходах обязательно стоит учитывать и минимальную сумму, которую вы тратите в месяц на развлечения. Потому что идти семьей в кафе прямо завтра и правда необязательно. Но вы точно знаете, что не сходить в парк развлечений ни разу за месяц вы не сможете: дети не поймут. Или вы любите ходить в кино каждый месяц и не хотите менять эту привычку. Стоит прикинуть хотя бы минимальную сумму на маленькие радости жизни и внести ее в обязательные расходы.

Есть еще необязательные расходы. Допустим, на пятое по счету пальто, просто потому, что хочется. Вот тут нужно определиться:

- либо мы пока не берем в расчет такие расходы (можно сделать список «расходы под вопросом»);

- либо это дорогое пальто для внезапной встречи с английской королевой становится отдельной целью в вашем финансовом плане (но тогда проверяем цель на разумность и достижимость);

- и третий вариант — если без пятого пальто жизнь не в радость, а стоит оно совсем не дорого, относим его к статье расходов под названием «развлечения». В конце концов, пропустите пару походов в ресторан.

А как быть с расходами, которые мы не можем предсказать, но они существенны для нашего бюджета? Внезапные болезни (медицина сейчас обходится дорого), спонтанные поездки (музыкальный конкурс у ребенка), неприятные ситуации (повредил машину, сломался компьютер). Ведь что-то мы можем запланировать, что-то — нет.

Что ж, всегда стоит иметь под рукой финансовую подушку безопасности — «деньги на крайний случай». Это сумма, на которую ваша семья сможет прожить в течение 3-6 месяцев без снижения уровня жизни. Главное, чтобы она была в легком доступе: например, на краткосрочном вкладе или в облигациях. Наличные дома, конечно, тоже вариант, но это слишком легкий доступ. Будет велик соблазн залезть туда по менее значительным поводам. Плюс, наличные подъест инфляция.

Если у вас еще нет такой «подушки», очень советую сделать ее отдельной целью финансового плана на ближайший год.

Расписываем план действий

Когда вы подсчитали доходы и расходы, становится понятно, какая свободная сумма остается ежемесячно. Стоимость своей цели вы уже знаете. Дальше ничего сложного: можно посчитать, за сколько месяцев вы накопите на машину или отпуск.

Например, ваша цель — отпуск в июле за 150 000 рублей. Общесемейный доход — 130 000 в месяц. Расходы — около 100 000. До июля остается 6 месяцев. Имея свободную сумму в 30 000 в месяц, 150 000 мы можем накопить к июню. То есть еще месяц останется в запасе. Можно этот месяц оставить для подстраховки. Или откладывать по 25 000 на отпуск, а еще 5 000 убирать в подушку безопасности.

Если у цели нет точного срока (купить машину можно когда угодно, но к дачному сезону лучше, чем в декабре), это дает больше пространства для маневра. Можно откладывать все свободные деньги и накопить к лету. Или решить, что есть более срочные цели и откладывать понемногу в течение всего года. А оставшиеся средства вкладывать в более срочные цели.

На этом этапе важно точно определить, какую сумму вы откладываете ежемесячно и где ее храните. К примеру, можно получать дополнительную доходность с этих денег, если открыть вклад в банке с возможностью пополнения. Тогда вы будете получать проценты по вкладу. Это лучше, чем хранить под подушкой. Также можно вкладывать средства в надежные облигации.

Конкретно ваши шаги могут быть и другими. Если машина нужна срочно, можно взять ее в кредит в январе и расплатиться до конца года: конечно, когда вы все посчитали и решили, что это реально и разумно. То есть и на кредитные платежи у вас хватит, и к тому, что кредит — это переплата, вы морально готовы.

А что делать, если все посчитали, и цель оказалась недостижимой? Первое — пересмотреть еще раз расходы. Возможно, стоит в чем-то ужаться ради цели или оценить целесообразность отдельных трат.

Приведу пример из своего опыта. Был у меня период, когда я ездила в офис исключительно на такси. Машину я не водила, общественный транспорт в час пик был забит, а идти полчаса пешком по зиме не было никакого желания. У меня был план за два месяца накопить на ноутбук за 40 000 рублей. Это по 20 000 в месяц. Но откладывать я тогда могла не больше 12 000.

Что я придумала? Во-первых, обнаружила, что на календаре уже апрель! И получасовая прогулка вдоль набережной после работы мне стала в радость (на работу продолжила ездить на такси). Во-вторых, на два месяца отказалась от абонемента в спортзал в пользу той самой прогулки и домашних тренировок.

Результат меня удивил. На такси я сэкономила около 4 000 в месяц. На абонементе — еще 4 000. Так что ровно через два месяца мои пальцы уже стучали по клавишам нового ноутбука.

Второе, что стоит сделать — подумать о дополнительных источниках дохода. Это может быть регулярная подработка, но необязательно. Можно взять какой-то разовый проект. Или продать ненужные вещи.

Если все равно план не сходится, подумайте еще раз, нужна ли вам эта цель. Если да, то придется растянуть накопления на бо́льший срок, и это тоже выход. Если в годовом плане целей несколько, можно пока отказаться от самой неважной или несрочной.

Приложения для планирования и контроля расходов

Теперь о том, как все эти расчеты должны выглядеть. Просто посчитать в голове — не лучший вариант. Как минимум перенесите цифры на бумагу или лучше в Excel-таблицы или Google-таблицы.

Кто-то просто отслеживает доходы и расходы в приложениях банков. Это не самый удобный вариант, потому что данные с разных банковских карт не пересекаются.

Сейчас есть много удобных сайтов и мобильных приложений, где можно составить план, а потом отслеживать его выполнение и вносить изменения. Самые простые позволяют контролировать доходы и расходы. Более продвинутые имеют функции планирования и синхронизации данных с банковскими приложениями.

Некоторые сервисы просят пароли от интернет-банка, чтобы синхронизировать расходы с карт, тогда их не придется вбивать вручную. Пароли шифруются, но если страшно доверять их стороннему приложению, можно выбрать то, которое считывает QR-коды с чеков. Это намного проще, чем вводить расходы вручную.

Примеры популярных приложений для финансового планирования: 1Money, «Финансовый менеджер», Monefy, CoinKeeper. В каждом из них есть бесплатная версия и платная с максимальным функционалом.

План Б на случай форс-мажора

Что может изменить финансовый план? Что угодно: потеря работы, рождение ребенка, смена приоритетов, в конце концов… Так что напоследок дам короткие советы, чтобы защитить план.Пользуйтесь страховками. Как показывает практика, больше всего наши планы нарушают внезапные крупные расходы. Затопили соседи, несчастный случай, ДТП. Можно застраховать квартиру, машину, гражданскую ответственность, застраховаться на случай болезней и потери трудоспособности.

Поддерживайте размер финансовой подушки безопасности, чтобы у вас всегда были деньги на крайний случай.

Время от времени сверяйте свои планы с жизнью и не бойтесь их менять. Иногда мы идем к цели по накатанной, «на автомате», хотя приоритеты уже поменялись. Моя подруга полгода усердно зарабатывала на пластическую операцию, а потом поняла, что любит свой нос таким, какой есть, и с большим удовольствием потратила эти деньги на поездку в горы. Не становитесь заложником своих планов.

Поделиться

0 комментариев