Как выгоднее купить автомобиль частному лицу

14.05.2021

Экономим

Если не хватает средств, чтобы купить «машину своей мечты» — решить проблему можно с помощью заемных денег. В статье сравниваем два варианта покупки автомобиля для частного покупателя: автокредит и лизинг.

В чем разница между автокредитом и лизингом

Особенности автокредитования. Когда человек берет автокредит — он полностью или частично покупает машину на деньги банка. Например, у покупателя денег хватает на 10% стоимости автомобиля, оставшиеся 90%, он оформляет в кредит. Как только покупатель с банком подписывают кредитный договор, покупатель сразу оформляет автомобиль в собственность.

Чтобы снизить риск невозврата денег, банк накладывает на автомобиль обременение: владелец может пользоваться автомобилем, но не может его продать без согласия банка. Обременение действует, пока владелец не выплатит всю сумму кредита.

Особенности лизинга. Если денег на покупку не хватает, а оформлять кредит не хочется — машину можно взять в лизинг. Это долгосрочная аренда с последующим выкупом.

Механизм оформления лизинга похож на автокредитование:

- покупатель выбирает автомобиль;

- часть денег покупатель платит сам, а недостающую сумму вносит лизинговая компания;

- покупатель получает автомобиль и может им пользоваться.

В отличие от автокредита владельцем автомобиля становится лизинговая компания, у которой автолюбитель арендует машину. В рамках договора лизинга организация, которая приобрела автомобиль, называется лизингодателем, а покупатель, который берет машину в аренду, — лизингополучателем.

Как правило, срок договора и сумма платежа при лизинге подобраны так, что лизингополучатель выплачивает лизингодателю сумму долга с процентами пока действует договор.

По окончании срока действия договора лизингополучатель платит выкупной платеж — остаток стоимости машины — и получает автомобиль в собственность. Сумма и порядок уплаты выкупного платежа стороны прописывают в договоре лизинга. Обычно выкупной платеж для частных клиентов составляет символическую сумму, например, 1000 ₽. Эти деньги лизингополучатель перечисляет вместе с последним текущим платежом по договору.

Что выбрать: кредит или лизинг

Плюсы и минусы автокредита

Плюсы автокредита.

- Банки не ограничивают заемщика при выборе марки, модели и года выпуска автомобиля. Главное — чтобы ежемесячный платеж был подъемным для заемщика, а автомобиль — ликвидным. Если заемщик станет не платежеспособным, банк продаст автомобиль по оценочной стоимости и закроет долг.

- Автомобиль сразу приобретается в собственность.

- Можно оформить автокредит с небольшим первоначальным взносом или без него.

- Банк получает автомобиль в залог, поэтому процентная ставка по автокредиту ниже, чем процент по целевому кредиту или лизингу.

Минусы автокредита.

- Банк проверяет кредитную историю потенциального заемщика, запрашивает сведения о его доходах.

- Заявку на автокредит могут рассматривать от нескольких часов до суток.

- Машина находится в залоге в течение всего срока кредитования.

- Заемщик самостоятельно ставит автомобиль на учет в ГИБДД, оплачивает страховку и транспортный налог.

- Если автомобиль сломается — на время ремонта заемщик остается без машины.

Плюсы и минусы автолизинга

Плюсы автолизинга.

- Заявку на лизинг могут одобрить без подтверждения дохода, потому что автомобиль до полного выкупа остается собственностью лизингодателя.

- Срок рассмотрения заявки — около получаса.

- Можно приобрести автомобиль со скидкой, если лизинговая компания связана с производителем автомобилей или крупным автодилером. Иногда скидка может компенсировать более высокий процент переплаты по лизингу.

- Лизинговая компания может взять на себя регистрацию машины в ГИБДД, страхование и уплату транспортного налога. Конечно, эти расходы войдут в лизинговый платеж, но лизингополучателю не нужно заниматься документами и отслеживать сроки.

- Если автомобиль сломается, лизинговая компания предоставит другую машину на время ремонта.

Минусы автолизинга.

- Машина находится в собственности лизингодателя, пока клиент ее полностью не выкупит.

- Если лизингодатель обанкротится, кредиторы по суду могут забрать автомобиль в счет погашения долгов.

- Высокий первоначальный взнос — для машин бизнес-класса он может доходить до 50% стоимости.

- Процент по лизингу, как правило, выше, чем по автокредиту. А если лизинговая компания работает с НДС — уплата налога тоже «ложится» на лизингополучателя.

- Некоторые лизинговые компании сотрудничают только с определенными производителями или автодилерами — лизингополучатель может выбрать машину из ограниченного перечня марок.

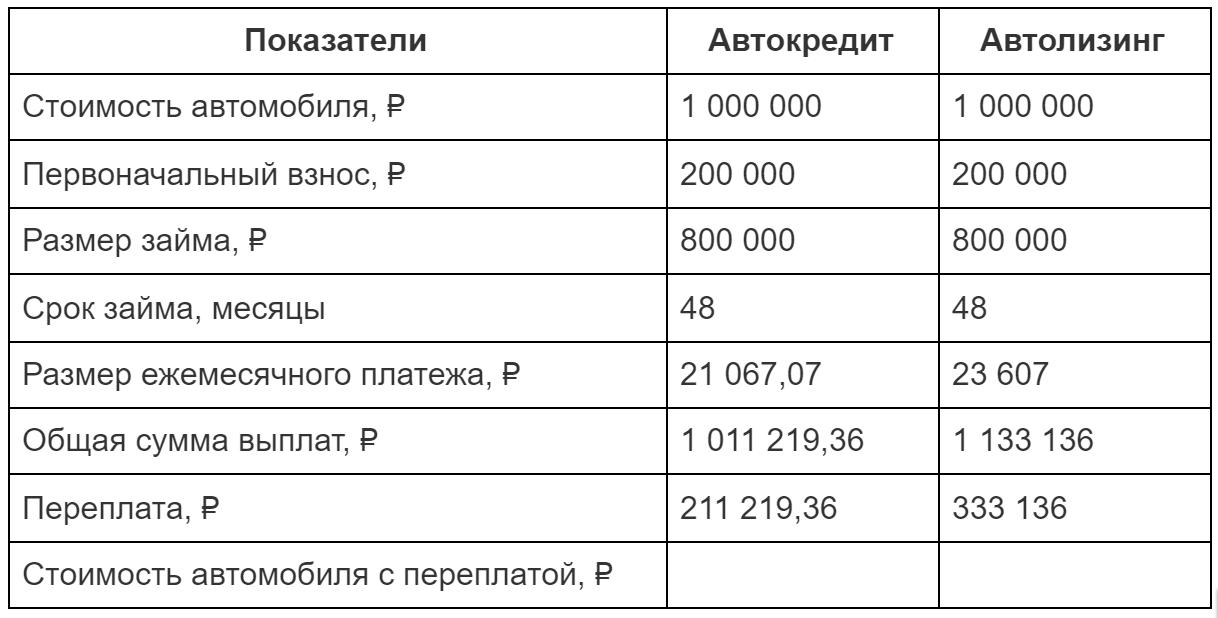

Стоимость машины по автокредиту и лизингу

Для примера возьмем новый автомобиль стоимостью 1 000 000 ₽. В эту ценовую категорию попадают, например, новые автомобили KIA Rio (123 л. с.) или Ford Focus (125 л. с.).

Чтобы расчеты получились сопоставимыми, сравним одинаковые исходные данные: первоначальный взнос 20%, срок — 48 месяцев. Размер ежемесячного платежа посчитаем на онлайн-калькуляторах автокредита и автолизинга.

Что выбрать: автокредит или автолизинг

- Оцените кредитоспособность. Если у вас высокий «белый» доход, стабильная работа и положительная кредитная история — вы можете выбирать любой вариант. Если велика вероятность, что в кредите вам откажут — оформите лизинг.

- Определитесь, важно ли стать собственником машины. Если да — воспользуйтесь кредитом, если нет — можете выбрать любой вариант.

- Сравните финансовые условия при покупке одного и того же автомобиля: отправьте заявки в банк и лизинговую компанию. Дождитесь ответа и сравните условия.

Поделиться

0 комментариев