Как финансово подготовиться к рождению ребенка

По данным Минтруда, доля нуждающихся семей с детьми составляет 82% от общего числа бедных в России. Действительно, рождение ребенка — серьезная финансовая нагрузка, к которой надо подготовиться.

Расскажем о способах, которые помогут справиться с временными материальными проблемами.

Содержание

Закройте текущие кредиты

С рождением ребенка появится новая статья расходов, а доход может сократиться, если один из членов семьи уйдет в отпуск по уходу за малышом или перейдет на сокращенный рабочий день.

В такой ситуации ежемесячные платежи по кредиту могут стать проблемой для семейного бюджета. Чтобы избежать затруднений, лучше подготовиться — закрыть заем досрочно.

Три способа досрочного погашения кредита

Сократить расходы. Проанализируйте семейный бюджет и подумайте, от каких расходов могли бы отказаться или сократить. Например, можно отказаться от ежедневного кофе навынос по 150 ₽ и сэкономить 4 500 ₽ в месяц; отменить платные подписки; поменять тариф сотовой связи.

Не рекомендуем экономить на продуктах — беременной нужно хорошо и разнообразно питаться.

Рефинансировать кредит. Способ подойдет семьям, у которых несколько кредитов. Если не получится закрыть их в короткий срок, рефинансируйте займы с помощью нового кредита. Вы увеличиваете срок кредитования, но сокращаете ежемесячный платеж.

Если оформляли кредит под высокий процент, рефинансирование поможет уменьшить переплату за счет сниженного тарифа.

Однако этот способ невыгоден тем, кто выплачивает кредит половину срока или больше. Вы уже погасили банку основную часть процентов, и рефинансирование увеличивает размер переплаты.

Контролировать расходы по кредиткам. Многие заемщики успешно пользуются кредитными картами как банковскими: расплачиваются за покупки, оплачивают комуслуги, мобильную связь.

Банки стимулируют активность заемщиков и возвращают часть расходов кешбэком. Например, по карте Emotion от Ак Барс Банка можно вернуть до 5%. Это выгодно, если расход по карте не превышает личного дохода, и заемщик укладывается в беспроцентный период.

Если зарплаты не хватит для погашения кредита, и заемщик не закроет долг в течение льготного периода, банк начислит проценты. Тарифы по кредитным картам обычно достаточно высокие — от 30% годовых.

Начните контролировать расходы

Ведение бюджета помогает увидеть реальную картину материального положения, проанализировать траты и найти расходы, которые можно сократить. Например, отказаться от еженедельных посиделок в кафе, сократить доставку готовой еды, уменьшить расходы на одежду или косметику.

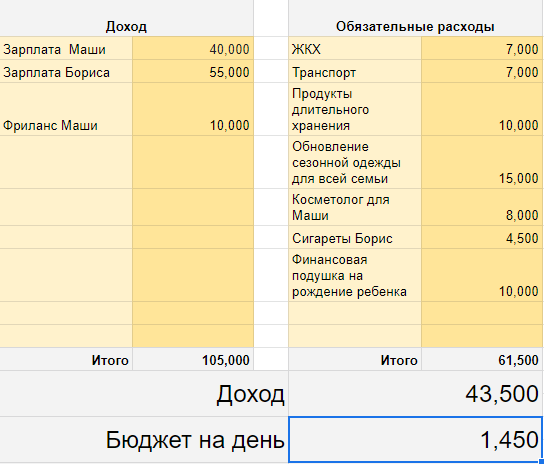

Как вести бюджет. Контролировать финансы удобно в программе Excel или Google Таблицах. На примере семьи из трех человек покажем, как вести бюджет.

Для семейного бюджета супруги выбрали лимитированный расход на день. Но можно использовать правило «Четырех конвертов» или способ планирования.

В отдельную графу супруги Маша и Борис вносят доход — учитывают все поступления. Вторая графа — это обязательные расходы: комуслуги, сотовая связь, расходы на транспорт и другие траты, от которых семья не может или не хочет отказываться.

После учета основных расходов у семьи остается сумма, которую делят на месяц и получают лимит расходов на день.

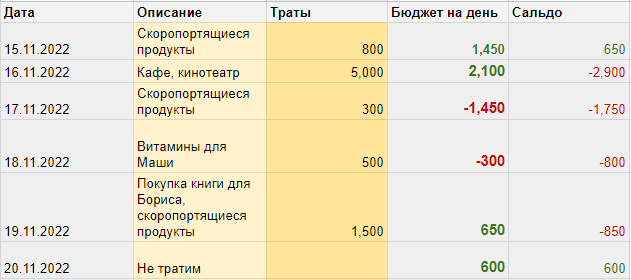

Получается, на ежедневные расходы остается 43 500 ₽, дневной лимит составляет 1 450 ₽. Если семья потратит больше денег, в таблице отразится сумма перерасходов. Супруги могут рассчитать, сколько дней им надо воздержаться от покупок.

Оптимизируйте формат семейного бюджета

Существуют три основных типа семейного бюджета: совместный, раздельный и смешанный.

- При совместном бюджете муж и жена складывают доходы в общую кубышку и обсуждают траты.

- При раздельном бюджете муж и жена сами оплачивают свои расходы и договариваются о совместных. Например, муж оплачивает аренду квартиры, сотовую связь и интернет, а жена покупает продукты и бытовую химию.

- При смешанном бюджете супруги вносят в общий котел часть доходов, а остальными деньгами распоряжаются самостоятельно. Например, на коммуналку, продукты и товары ежедневного потребления каждый вносит по 20 000 ₽ в месяц.

После рождения малыша раздельный и смешанный бюджеты могут не подойти. По закону ребенка должны содержать оба родителя. К тому же один из супругов может уйти в отпуск по уходу за ребенком до 1,5 лет и остаться без личного дохода. На этот период лучше пересмотреть привычный контроль над финансами и перейти на совместный бюджет.

Бытует мнение, что стыдно клянчить деньги даже у близкого человека. Поэтому некоторые испытывают дискомфорт, если одному из супругов приходится просить деньги у другого. Совместный бюджет поможет преодолеть эту проблему.

Заранее купите вещи для малыша

Не стоит покупать ребенку товары на несколько лет — вы рискуете купить вещи, которые могут не пригодиться. Лучше приобрести самое необходимое для первых месяцев жизни малыша. Например, кроватку, матрас, шкаф для детских вещей, автокресло, прогулочную коляску, комплект постельного белья, минимальный набор одежды и товары личной гигиены.

Отложите финансовую подушку

Сколько денег отложить, зависит от потребностей семьи. Например, супруги зарабатывают 90 000 ₽ в месяц, а тратят 70 000. Ежемесячно они могут откладывать по 20 000 ₽. При рождении малыша доход семьи может сократиться, а расходы возрастут. Недостающую сумму супруги смогут восполнять из накопленных денег.

Если супруги тратят все заработанное, перед рождением ребенка стоит пересмотреть отношение к финансам и начать откладывать. Экономисты рекомендуют откладывать от 10% всех доходов. Например, жена получила аванс 15 000 ₽ — сначала нужно отложить 1 500 ₽, а остальное распределить по статьям расходов.

Так следует поступать с каждой полученной суммой: зарплатой, премией, помощью от родителей, пособием. Например, за аренду парковки вы получили 3 000 ₽. С этой суммы отложите 300 ₽. Сосед отдал долг 1 000 ₽, внесите в накопительный фонд 100 ₽.

Взнос можно увеличить до 15 или 20%. Финансовая подушка поможет справиться с возросшими расходами после рождения ребенка.

После рождения ребенка в семье появляется дополнительная статья расходов. Чтобы не возникало финансовых проблем, надо подготовиться. Редакция нашего журнала желает вам, чтобы с рождением малыша были связаны только приятные хлопоты и положительные эмоции.

0 комментариев