Как получить вычет за ипотеку, если вы самозанятый

После оформления ипотеки и уплаты взносов по кредиту за первый год плательщики подоходного налога (НДФЛ) могут оформить в ФНС имущественный вычет. Я так и сделала: в 2013 году взяла ипотеку и почти десять лет получала за нее вычеты.

В 2022 я ушла с работы и стала самозанятой. Вместо НДФЛ самозанятые платят налог на профессиональный доход, поэтому им имущественные вычеты не положены. Но Есть пути, как в этом статусе получить вычет за ипотеку. Расскажем о них в статье.

Содержание

Что такое имущественный вычет за ипотеку

В некоторых случаях плательщики НДФЛ могут вернуть часть налога на доходы физлиц — это называется налоговый вычет.

С его помощью государство компенсирует людям часть трат на дорогое лечение, покупку недвижимости, ведение бизнеса и некоторые других расходы. Вычеты бывают имущественные, социальные, инвестиционные и профессиональные.

Например, имущественный вычет может получить каждый, кто оформил ипотеку и платит НДФЛ. Правила получения имущественного вычета регулируются ст. 220 и 210 НК РФ.

Имущественный вычет положен тем, кто:

- построил или приобрел дом или квартиру;

- купил земельный участок для строительства жилья;

- построил или купил жилье в кредит под процент у предпринимателя или организации: например, взял в долг у работодателя;

- получил ипотеку.

Ставка НДФЛ составляет 13%: имущественный вычет позволяет плательщику вернуть такой же процент от стоимости жилья. Вычет можно направить на погашение процентов по кредиту или для рефинансирования займа.

Если ипотека оформлена до 01.01.2014, размер вычета по уплаченным процентам за ипотеку ничем не ограничен: можно получить обратно 13% от всей суммы погашенных процентов. /

С 1 января 2014 учитывают проценты в пределах 3 млн ₽. Из этой суммы государство вернет налогоплательщику 13% — максимум 390 тыс. ₽.

С 1 января 2014 учитывают проценты в пределах 3 млн ₽. Из этой суммы государство вернет налогоплательщику 13% — максимум 390 тыс. ₽.

Вычет можно получить только раз и только за одну недвижимость: квартиру или дом.

Тот, кто купил жилье после 01.01.2014 и не использовал вычет полностью, имеет право перенести его на другие объекты. Например, получить за еще одну квартиру или дом. При этом первое жилье должно быть не дороже 2 млн ₽. Если ипотека оформлена после до 01.01.2014 года, остаток не переносится.

За год можно вернуть не больше суммы, которую человек уплатил в качестве НДФЛ за тот же период. Вычет можно получать ежегодно, пока не наберется вся сумма, которая положена человеку. Сумма вычета рассчитывается индивидуально и зависит от процентной ставки, стоимости жилья и срока ипотеки.

Когда самозанятый может получить вычет

В 2013 году я брала ипотечный кредит в 1,5 млн ₽ на 12 лет под 11,9% годовых. Работая официально, я получала вычет. Став самозанятой, я проверила сумму остатка по вычету: оставались неполученными еще 320 тыс. ₽. Эту информацию я нашла в личном кабинете налогоплательщика.

Мне не хотелось терять оставшиеся деньги и я пришла в ИФНС, чтобы узнать, как их получить. Сотрудник объяснил, что я смогу оформить вычет, если буду совмещать самозанятость с наймом, сменю статус самозанятого на ИП или начну уплачивать НДФЛ 13% с другого дохода.

Вот с какого еще дохода самозанятый должен платить подоходный налог:

- сдача в аренду жилья;

- страховые выплаты по пенсионному обеспечению;

- продажа имущества, например, квартиры, дома или участка (за исключением ценных бумаг)

- работа по договору ГПХ в качестве физлица: в этом случае заказчик должен оплатить налог 13%.

Мне пока выгоднее оставаться самозанятой, поэтому я отказалась от получения имущественного вычета. Но в будущем планирую снова стать плательщиком НДФЛ: перейти с самозанятости на ИП или заключить договор ГПХ в качестве физлица.

Как получить имущественный вычет

Я оформляла имущественные вычеты в течение десяти лет. Схема их получения одинакова для всех. Для этого надо заполнить декларацию 3-НДФЛ и отправить в налоговую. Удобнее это сделать через сайт ФНС. Ниже расскажу, как это сделать.

Войдите в личный кабинет налогоплательщика для физлиц. Для этого понадобится подтвержденная учетная запись на «Госуслугах». Если ее нет, для входа нужны ИНН и пароль — его можно получить лично в налоговой инспекции.

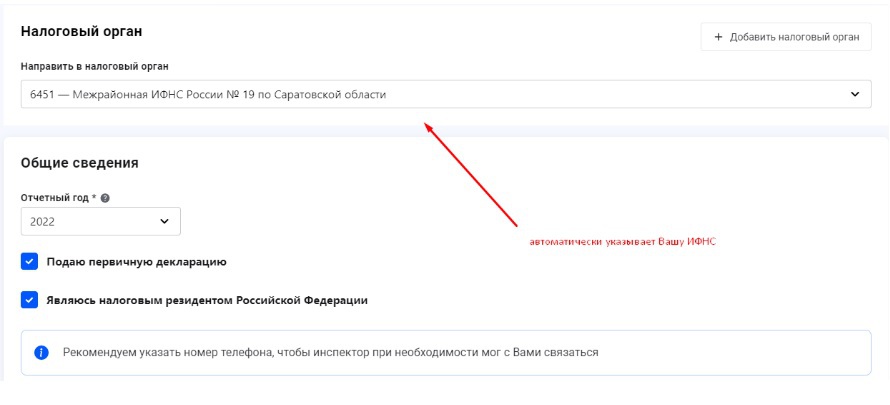

Система автоматически определит нужный вам налоговый орган

Перейдите во вкладку с декларациями. Для этого надо выбрать раздел «Жизненные ситуации» — «Подать декларацию 3-НДФЛ» — «Заполнить онлайн».

Получите электронную подпись. Перейдите в «Профиль» — «Получить ЭП». Обычно создание подписи занимает от трех до 72 часов.

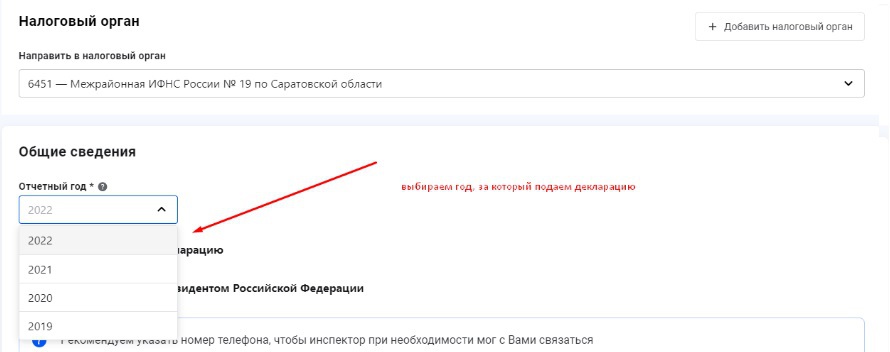

Выберите год возврата налога. Когда ЭП будет готова, откроется меню для заполнения декларации. Выберите год, за который хотите подать декларацию. Вернуть налоги можно за три года, которые предшествуют отчетному. В 2023 году отчетным считается минувший 2022 год и три года, которые ему предшествуют: 2019, 2020, 2021.

Если подаете декларацию впервые, выберите «Да».

За каждый год нужно подавать отдельную декларацию

Укажите доходы. Обычно они подгружаются автоматически, в противном случае нужно ввести информацию вручную: указать код дохода и его сумму. Эта информация есть в справке 2-НДФЛ. Те, кто совмещает самозанятость с наймом, могут получить ее в бухгалтерии или в личном кабинете на «Госуслугах».

Выберите тип вычета — «Имущественный вычет».

Внесите сведения об имуществе. Обычно они подгружаются автоматически. Если этого не произошло, нужно вручную внести следующие данные:

- наименование объекта,

- владельца объекта;

- кадастровый номер;

- способ приобретения, например, договор купли-продажи с датой регистрации права собственности или долевое участие в строительстве с датой акта передачи.

Укажите стоимость жилья. Если вы частично оплачивали покупку материнским капиталом, в декларации нужно указать стоимость объекта за вычетом бюджетных средств.

Если вы покупали жилье в ипотеку, нужно указать сумму фактически уплаченных процентов. Для этого нужно взять в банке справку об уплаченных процентах за прошлый год или весь срок ипотеки

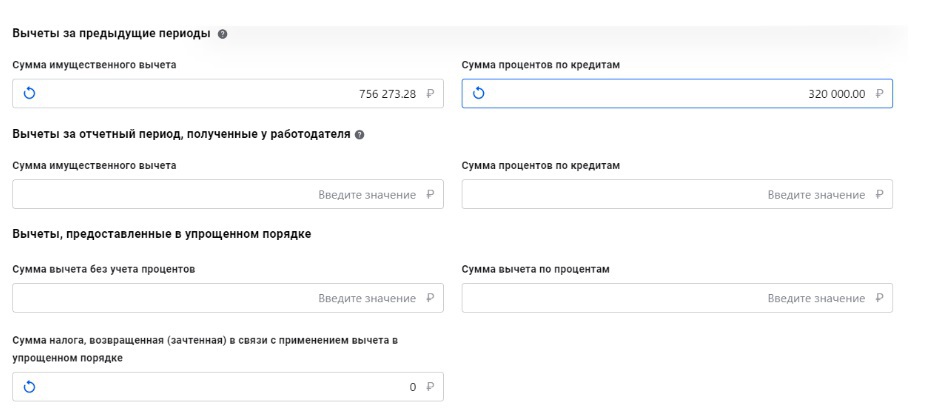

Внесите информацию о вычете. Выберете «Да», если уже получали вычет, и заполните сумму. Если впервые получаете вычет, пропускаете этот пункт.

В поле «Итоговые суммы расходов» еще раз укажите, обращались ли ранее за имущественным налоговым вычетом по другим объектам. Программа автоматически определит сумму, которую вернется вам из бюджета.

Если в текущем году имущественные вычеты нельзя получить полностью, их остаток переносится на следующий. И так до полного использования. Чтобы получить деньги снова, нужно подать новую декларацию в следующем году.

Прикрепите документы, подтверждающие право и расходы на приобретение или строительство жилья. Это могут быть:

- договор о приобретении недвижимости;

- передаточный акт;

- свидетельство или выписка из ЕГРН;

- документы, подтверждающие ваши расходы, например чеки о платежах по ипотеке.

Подтвердите отправку декларации. Для этого введите пароль от сертификата электронной подписи, который получали для доступа в личный кабинет на сайте ФНС, и нажмите «Подтвердить и отправить».

На проверку декларации может уйти до 90 календарных дней, но, по моему опыту, это делается быстрее. Например, при увольнении мне дали справку 2-НДФЛ: я не стала ждать, пока подгрузится отчетность от работодателя, и сама заполнила декларацию. Через десять дней после подачи документа в ФНС мне на карту пришла выплата.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев