Новые отсрочки по страховым взносам

21.06.2022

Законы для бизнеса

Бизнес получил годовую отсрочку по уплате страховых взносов — это антикризисная мера поддержки от правительства РФ. Деньги, предназначенные на уплату взносов, организация может направить на текущие нужды. Разберем, кто может воспользоваться отсрочкой.

Кто получит отсрочку

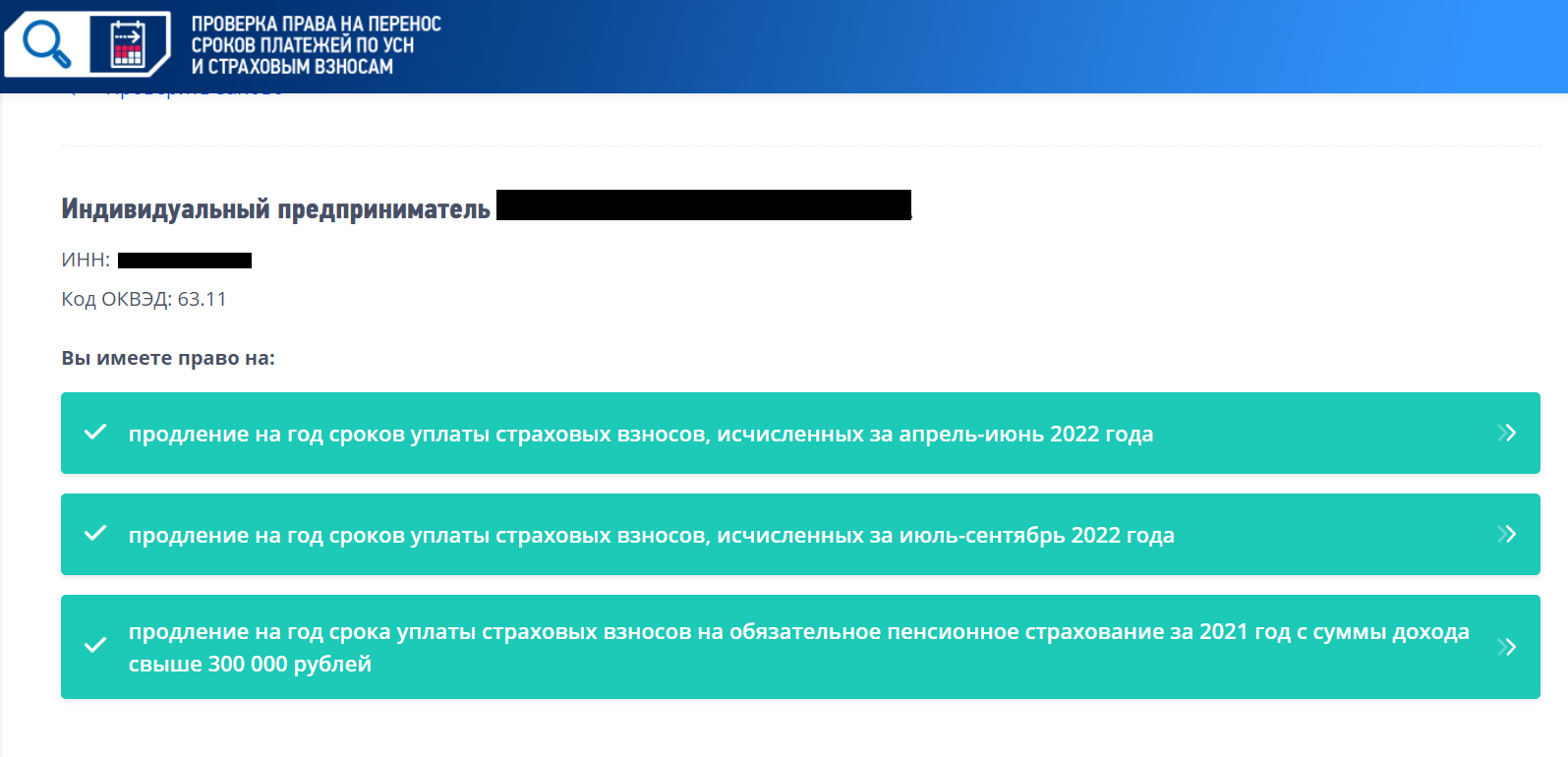

Отложить на год уплату страховых взносов могут организации и ИП, которые занимаются определенными видами деятельности. Выделили 78 льготных отраслей, которые опубликовали в приложениях 1 и 2.

1. Виды деятельности с кодами ОКВЭД 2: 01-03, 08-18, 21-23, 25-33, 35-39, 41-43, 47, 49.1, 49.2, 49.3, 49.4, 50-53, 55, 56, 58-63, 68-75, 77-82, 85-88, 90-98 указаны в приложении 1. Всего 78 льготных отраслей, например, производители напитков, строительные компании и розничные магазины. Эти бизнесы могут перенести уплату страховых взносов за второй квартал 2022 года.

2. Бизнесы с кодами ОКВЭД 2: 01-03, 10-18, 21-23, 25-33, 41-43, 49.3, 49.4, 50-52, 55, 56, 58, 59, 61-63 — в приложении 2. Из 78 отраслей из первого списка во второй попали 39 видов деятельности, например, производители продуктов питания, мебели и одежды. Эти отрасли могут получить отсрочку еще и за третий квартал 2022 года.

Если код ОКВЭД ИП попадает в льготный перечень, он может также отсрочить взносы 1% с доходов за 2021 год, которые превышают 300 000 ₽. Например, за 2021 год ИП заработал 500 000 ₽. До конца 2021 года ИП должен уплатить фиксированные взносы, а до 1 июля 2022 года — 1% с превышения:

(500 000 — 300 000) × 1% = 2 000 ₽.

Например, в списке есть отрасль с кодом 58 — «Деятельность издательская». Значит, пользоваться отсрочкой могут компании, у которых ОКВЭД входит в эту группу, например, код 58.11.4 «Издание атласов, карт и таблиц на электронных носителях» или 58.11.1 «Издание книг, брошюр, рекламных буклетов и аналогичных изданий». Чтобы получить отсрочку, льготный код ОКВЭД должен быть указан основным на 1 апреля 2022 года. Если после 1 апреля компания поменяла основной код, и он не относится к льготному — льготу она не получит.

Кто не имеет права на отсрочку

Кроме льготников, в постановлении правительства опубликован список организационно-правовых форм, которые не могут претендовать на отсрочку страховых взносов — коды ОКПФО можно посмотреть в приложении 3. Например, отсрочкой не могут воспользоваться государственные, муниципальные, казенные и унитарные учреждения. Независимо от кодов деятельности, эти организации уплачивают страховые взносы в общеустановленные сроки.

Когда нужно уплатить взносы по новым срокам

Оплату страховых взносов перенесли на год. Организации и ИП могут воспользоваться отсрочкой частично, а могут полностью, перечислив всю сумму в 2023 году.

Перенесенные сроки уплаты страховых взносов

Как получить отсрочку

Чтобы получить отсрочку, никаких заявлений подавать не нужно. Если организация или ИП отвечает установленным критериям, сроки уплаты продлевают автоматически. Главное, чтобы льготный код ОКВЭД был основным на 1 апреля 2022 года.

Выгодно ли переносить уплату взносов

Экономическая целесообразность отсрочки зависит от режима налогообложения. Компании на ОСН учитывают страховые взносы при расчете налога на прибыль. Бизнесы на спецрежимах — УСН и ПСН — за счет страховых взносов могут уменьшить сумму единого налога. Рассмотрим выгоду на примерах.

ОСН. На этом режиме расходы можно учесть в тот период, когда их начислили независимо от сроков уплаты. Поэтому отсрочку можно использовать без ограничений — начисленные в 2022 страховые взносы можно включить в расходы текущего года, а перечислить в 2023.

Однако нужно учитывать, что отсрочка не освобождает от платежей. Через год придется уплатить удвоенную сумму страховых взносов. Например, в мае 2023 компания выплачивает взносы за апрель 2022 и апрель 2023 года. Это может оказаться лишней нагрузкой на бизнес.

ИП на ОСН занимается производством мебели, и у него работает три сотрудника. Фонд зарплаты за месяц составляет 700 000 ₽. С этой суммы ИП перечисляет страховые взносы:

700 000 × 30% = 210 000 ₽ в месяц.

ИП воспользовался отсрочкой и перенес уплату страховых взносов за апрель 2022 на май 2023. В мае 2023 года предприниматель перечислит в бюджет:

210 000 × 2 = 420 000 ₽.

УСН. Компании на УСН учитывают суммы взносов в расходах в том календарном году, когда они были уплачены. Напомним, плательщики УСН могут уменьшить налог за счет уплаты страховых взносов максимум на 50%. Если полностью перенести уплату взносов на 2023, в текущем году плательщик упрощенки не сможет уменьшить налог.

Чтобы получить выгоду от отсрочки, рекомендуем часть взносов уплатить в 2022 году, а часть отложить на 2023. Уплаченная в 2022 часть взносов должна составлять 50% начисленного налога.

Компания применяет УСН 6% с дохода. До 25 июля 2022 ей нужно уплатить авансовый платеж по упрощенке — 42 000 ₽. Кроме этого, во втором квартале нужно уплатить страховые взносы — по 10 000 ₽ за май, июнь и июль.

Организация имеет право на отсрочку. Однако, чтобы воспользоваться возмещением по налогу на УСН, бухгалтер компании уплатил часть страховых взносов, а часть перенес на следующий год.

42 000 × 50% = 21 000 ₽ — сумма страховых взносов, которой можно перекрыть налог.

30 000 — 21 000 = 9 000 ₽ — остаток по страховым взносам, которые можно перенести на 2023 год.

Этой компании экономически целесообразно уплатить страховые взносы:

- за май — полностью;

- за июнь — полностью;

- за июль — 1 000 ₽, а 9 000 ₽ отложить на 2023 год.

Предприниматель-одиночка купил годовой патент за 12 300 ₽. Фиксированные страховые взносы для ИП в 2022 году составляют 43 211 ₽.

Чтобы получить вычет по налогу, предпринимателю нужно в 2022 году уплатить взносы на сумму не менее 12 300 ₽.

43 211 — 12 300 = 30 911 ₽ — ИП может отложить на 2023 год.

Если ИП перенесет на 2023 полную сумму взносов, ему придется полностью уплатить ПСН.

Кто получает отсрочку по страховым взносам

1. Отложить уплату страховых взносов могут организации и ИП из определенных отраслей. Учитывают основной код ОКВЭД на 1 апреля 2022.

2. Бизнесы с кодом ОКВЭД из приложения 1 получат отсрочку по уплате за второй квартал 2022, из приложения 2 — за третий. Если код деятельности есть в обоих списках, отсрочить платежи можно на второй и третий кварталы 2022 года.

3. Если компания получила отсрочку по налогам и отсрочку по взносам, она может воспользоваться обеими льготами.

4. Чтобы воспользоваться отсрочкой, заявление подавать не нужно.

5. Прежде чем откладывать уплату взносов, желательно подсчитать, насколько это выгодно для бизнеса.

Новости, которые нельзя пропускать, — в нашем телеграм-канале

Подписывайтесь, чтобы быть в курсе событий: @life_profit

Поделиться

0 комментариев