Плюсы и минусы эскроу-счета для бизнеса

Когда компания начинает сотрудничать с новым партнером, она рискует потерять время и деньги.

Например, оплачивает товар, а партнер банкротится. Или компания оплачивает услуги, а исполнитель срывает сроки и допускает брак. Искать справедливости придется в суде.

Этих проблем можно избежать, если открыть счет эскроу. Расскажем, что это такое, как он работает, и какие расходы придется понести при открытии.

Содержание

Что такое эскроу-счет простыми словами

Эскроу-счет — это банковский расчетный счет, который открывают для обмена деньгами при совершении сделки. Такая сделка совершается при взаимодействии трех сторон:

- депонента — покупателя товара или услуги;

- бенефициара — продавца или исполнителя;

- эскроу-агента — стороннего наблюдателя, который принимает деньги депонента, сохраняет и передает бенефициару, когда возникают указанные в договоре основания.

Эскроу-агентом может выступать банк, нотариус, адвокат, сторонняя компания или частное лицо. Вариант с привлечением частного агента достаточно уязвим, например, в случае его смерти договор автоматически прекращает действовать.

По сути, счет эскроу похож на банковскую ячейку или сейф, доступ к которым возможен при соблюдении условий. Но в отличие от сейфа эскроу-счет можно пополнить безналичным платежом или внести движимое имущество.

Сделка через эскроу-счет в банке происходит по следующей схеме.

Депонент переводит оплату на банковский счет. Деньги замораживаются, пока бенефициар не выполнит обязательства — это подтверждается документами, например, актом сдачи-приемки работ или товарными накладными. После этого деньги со счета эскроу-агент переводит бенефициару.

Если бенефициар не исполнил обязательства в срок, сделка считается расторгнутой, а деньги возвращаются депоненту.

Участники долевого строительства могут открыть эскроу-счет в Ак Барс Банке. Для открытия счета нужно представить договор долевого участия или купли-продажи, паспорта всех участников и доверенность на открытие счета, если застройщик — юрлицо.

Если бенефициар не исполнил обязательства в срок, сделка считается расторгнутой, а деньги возвращаются депоненту.

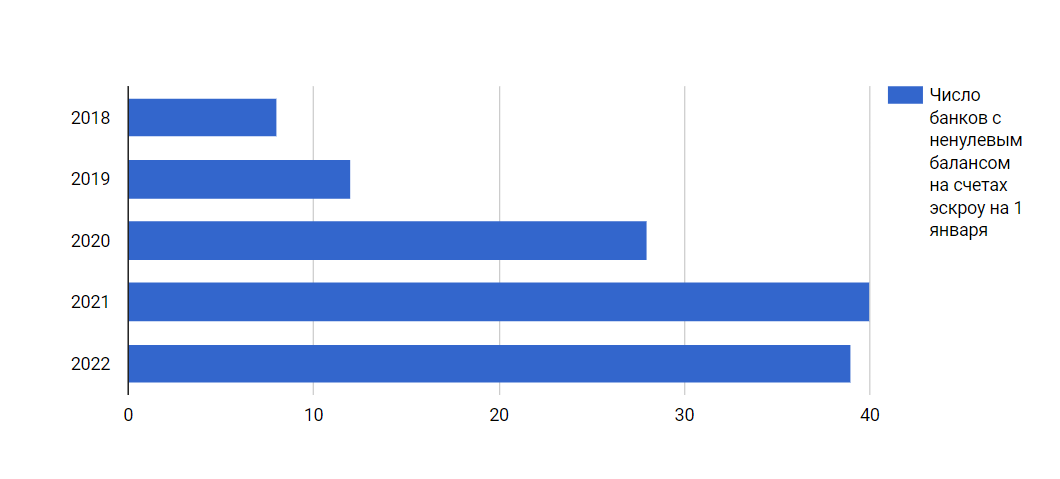

Число банков, открывающих эскроу-счета, значительно выросло в последнее время. Но на 2021 год 99% средств на эскроу-счетах приходится на долевое строительство (Источник: brobank.ru)

Где используется эскроу-счет. В основном их открывают при долгосрочном исполнении обязательств и при недоверии сторон сделки. Наиболее часто эскроу-счета применяют:

- в строительстве;

- в госзакупках;

- при оплате дорогих услуг или товаров;

- при передаче интеллектуальной собственности.

Например, эскроу-счет можно использовать при продаже бизнеса, так как это длительный процесс, требующий учета многих нюансов.

Преимущества эскроу-счета

Защищенность сторон. Если бенефициар исполняет условия, он гарантированно получает оплату. Если не выполняет — деньги возвращаются депоненту.

Защищенность средств. Деньги на счете эскроу нельзя арестовать или списать в счет погашения долга. Эскроу-агент не может использовать деньги с эскроу-счета для выдачи кредитов или других операций.

Гибкие условия. Стороны сами оговаривают, при каких условиях бенефициар может получить оплату. Вместе с тем условия договора не могут противоречить Гражданскому кодексу и ущемлять интересы одной из сторон. Иначе договор можно оспорить в суде.

Недостатки счета эскроу

Несовершенство законодательства. У сторон возникают вопросы по учету операций, порядку уплаты налогов и легальности сделки, если одним из участников выступает нерезидент РФ. Например, для них установлены ограничения на проведение валютных операций.

Ограниченность предложения на рынке. Далеко не все банки открывают счета эскроу, а большая часть предложений относится к договорам долевого строительства.

Средства не работают. Деньги на эскроу-счете не приносят дохода, поэтому невыгодно замораживать их на длительный срок.

Риск потерять деньги. Если у банка отзовут лицензию, договор эскроу считается расторгнутым, а деньги со счета окажутся в конкурсной массе.

Как открыть эскроу-счет

Сделка с использованием эскроу-счета проходит в пять шагов.

- Заключение договора эскроу. Стороны устанавливают обязательства и условия, при которых бенефициар получит деньги.

- Открытие эскроу-счета. Депонент переводит сумму на банковский счет.

- Блокирование средств. Эскроу-агент замораживает деньги на счете — у сторон нет доступа и права распоряжаться ими.

- Исполнение обязательств. Бенефициар предъявляет эскроу-агенту доказательства, прописанные в договоре.

- Закрытие эскроу-счета. Агент переводит деньги бенефициару.

Если депонируется движимое имущество, в том числе наличные, договор нужно заверить у нотариуса. При безналичном расчете или расчете бездокументарными акциями договор можно не заверять. Договор действует до пяти лет.

Документы для открытия счета:

- Заявление.

- Доверенность на подписание документов от лица компании — для организаций.

- Паспорта всех участников договора.

Эскроу-агент может затребовать дополнительные документы, например, финансовую отчетность компании.

Сколько стоит использование эскроу-счета

По закону стороны несут солидарную ответственность за оплату услуг, но чаще услуги эскроу-агента оплачивает депонент.

Предложения некоторых банков по открытию счета эскроу

| Ак Барс Банк | Россита Банк | Сбер | Морской Банк |

| 1 500 ₽ — по сделкам с недвижимостью | 0,15% от депонируемой суммы, но не менее 500 ₽ и не более 50 тыс. ₽ | 0,3% от суммы, но не менее 10 тыс. ₽ — для сумм менее 30 млн ₽ договорной тариф — для сумм более 30 млн ₽ | 1% от суммы договора, не менее 20 тыс. ₽ за каждые три месяца |

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев