Минимальный налог на упрощенке

27.07.2021

Развиваем

За 2020 год ИП Волков на режиме УСН «Доходы минус расходы» сработал в убыток, поэтому налог по упрощенке не платил. В мае 2021 года Волков подал документы на закрытие ИП и выяснил, что за ним числится недоимка. Налоговый инспектор объяснил: несмотря на убыток, Волкову нужно было уплатить минимальный налог по УСН.

В статье приводим примеры расчета минимального налога; объясняем, в каких ситуациях платят стандартный налог, а в каких — минимальный; показываем, как отразить налог в декларации.

Как рассчитать минимальный налог

Компания на УСН «Доходы минус расходы» уплачивает в бюджет 15% с разницы. Но если компания по итогам года сработала в ноль, получила убыток или мизерную прибыль — она уплачивает минимальный налог.

Минимальный налог — это обязательный минимальный платеж, который перечисляют все упрощенцы на режиме УСН «Доходы минус расходы». Размер налога для предпринимателей на УСН не может быть ниже минимального лимита. Рассмотрим, как рассчитать минимальный налог, если компания сработала в убыток или получила мизерную прибыль.

Важно: минимальный налог платят только упрощенцы на режиме «Доходы минус расходы».

Компания сработала в ноль или получила убыток. Если компания сработала за год в убыток — она все равно обязана заплатить минимальный налог. Его размер — 1% суммы годового дохода.

За год на расчетный счет предпринимателя поступило 700 000 ₽, которые ушли на покрытие расходов: аренду склада, зарплату сотрудникам, оплату товара. По итогам года ИП сработал в ноль, но все равно обязан уплатить налог:

700 000×1% = 7000 ₽

Компания получила небольшую прибыль. Иногда упрощенцы получают мизерную прибыль и рассчитывают налог с нее. Это неправильно. Размер стандартного годового налога не может быть меньше суммы минимального.

Предприниматель из первого примера за год получил доход 700 000 ₽, а расходы за этот период составили 680 000 ₽. ИП рассчитал налог по стандартной схеме и уплатил 15% с разницы:

(700 000 — 680 000) x 15% = 3000 ₽ — это меньше минимального налога, поэтому предприниматель обязан перечислить в бюджет 7000 ₽.

Если предприниматель уплатит налог меньше минимального, у него образуется недоимка, и налоговая может заморозить расчетный счет. Чтобы не попасть под штрафные санкции, нужно рассчитать минимальный налог и сравнить его с годовым — его рассчитывают по стандартной формуле:

(доход — расход) x 15%.

Если минимальный налог выше годового — предприниматель уплачивает минимальный; если ниже — уплачивает годовой.

За 2020 год доходы ООО «Аргамак» составили 10 500 000 ₽, а расходы — 5 800 000 ₽.

Бухгалтер компании рассчитал сумму стандартного и минимального налога:

(10 500 000 — 5 800 000) x 15% = 705 000 ₽ — стандартный налог по УСН;

10 500 000×1% = 105 000 ₽ — минимальный налог по УСН «Доходы минус расходы».

Поскольку стандартный налог оказался больше минимального, ООО «Аргамак» уплатил налог в размере 705 000 ₽.

ИП Петров за 2020 год заработал 2 000 000 ₽, а его расходы составили 1 980 000 ₽.

Предпринимателю нужно рассчитать стандартный и минимальный налог, чтобы определить — какой платить:

(2 000 000 — 1 980 000) x 15% = 3000 ₽ — сумма стандартного налога;

2 000 000×1% = 20 000 ₽ — сумма минимального налога.

Поскольку стандартный налог меньше минимального, И П Петров обязан перечислить в бюджет 20 000 ₽.

Как рассчитать минимальный налог за неполный календарный год. При упрощенке единый налог рассчитывают по итогам календарного года. Но если компания закрылась или утратила право применять УСН — расчетный период сокращается. В первом случае минимальный налог рассчитывают с 1 января по день ликвидации налогоплательщика. Во втором — по итогам предшествующего отчетного периода:

- компания потеряла право применять УСН с 1 апреля по 30 июня — налог рассчитывают по итогам первого квартала;

- компания потеряла право применять УСН с 1 июля по 30 сентября — налог рассчитывают по итогам полугодия;

- компания потеряла право применять УСН с 1 октября по 31 декабря — налог рассчитывают по итогам 9 месяцев.

Если в течение года компания перечисляла авансовые платежи по УСН — их можно вычесть из суммы минимального налога.

ИП Тимофеев работает на УСН 15%. За 2020 год он заработал 1 950 000 ₽, а потратил 1 870 000 ₽. Чтобы определить сумму налога, Тимофеев рассчитывает стандартный и минимальный налоги:

(1 950 000 — 1 870 000) x 15% = 12 000 ₽ — сумма стандартного годового налога;

1 950 000×1% = 19 500 ₽ — сумма минимального налога.

Поскольку стандартный налог меньше минимального, И П Тимофеев должен уплатить минимальный налог в размере 19 500 ₽.

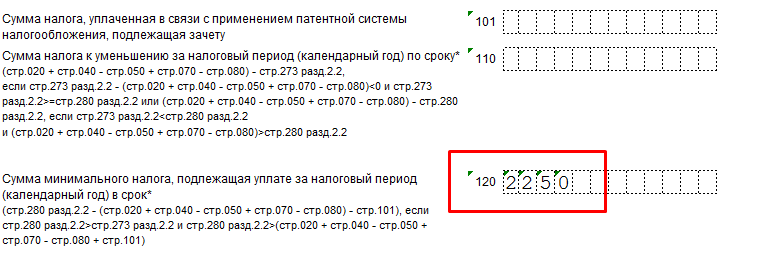

Однако в течение года Тимофеев перечислял авансовые платежи по УСН: за 1 квартал — 4875 ₽, за 4 квартал — 12 375 ₽. Поэтому предприниматель снижает сумму минимального налога за счет уплаченных авансов:

19 500 — 4875 — 12 375 = 2250 ₽ — осталось уплатить предпринимателю.

Когда и куда платить

Сроки уплаты минимального и стандартного налогов совпадают:

- организация перечисляет деньги до 31 марта следующего года;

- ИП перечисляет деньги до 30 апреля следующего года.

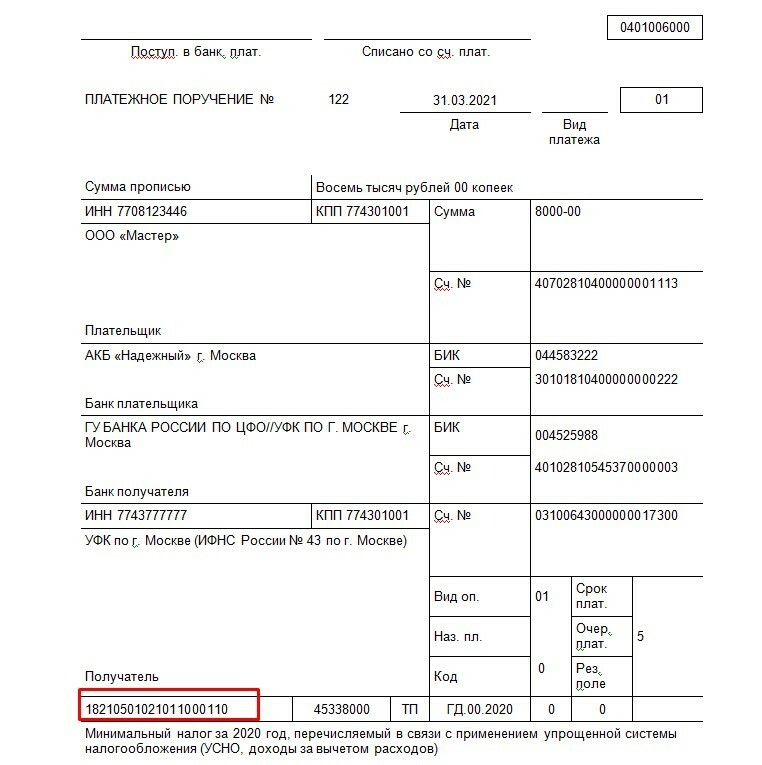

Минимальный налог зачисляют на тот же КБК, что и стандартный — 182 1 05 1 021 01 1000 110. Его предприниматель вводит в соответствующее поле платежного поручения на оплату.

Как указать минимальный налог в декларации

В 2021 году действует новый бланк декларации по УСН. Чтобы отразить в документе сумму минимального налога, заполняют раздел 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика». Окончательную сумму минимального налога отражают в строке 120.

Важно: если авансовые платежи полностью перекрыли сумму минимального налога — строке 120 ставится прочерк.

Разницу между минимальным и стандартным налогами можно списать

Минимальный и стандартный налоги нельзя включать в расходы. Но разницу между ними можно включить в затраты следующего года.

По итогам 2020 года доход компании «Эдельвейс» составил 2 400 000 ₽, а расход — 2 330 000 ₽. Бухгалтер рассчитал суммы стандартного и минимального налогов:

(2 400 000 — 2 330 000) x 15% = 10 500 ₽ — стандартный налог;

2 400 000×1% = 24 000 ₽ — минимальный налог.

Поскольку минимальный налог больше стандартного, организация должна перечислить в бюджет 24 000 ₽.

Разницу между минимальным и стандартным налогами, бухгалтер компании включает в расходы следующего года:

24 000 — 10 500 = 13 500 ₽.

Важно: разницу между минимальным и стандартным налогами можно списывать в течение следующих 10 лет. Например, убыток за 2020 года можно включить в расходы до 2030 года включительно.

Поделиться

0 комментариев