Как зачесть и вернуть переплату по налогам с 1 октября 2020 года

С 1 октября зачесть переплату и рассчитаться с налоговой инспекцией можно по новым правилам. Рассказываем, что делать с излишками, которые переплатили в бюджет.

Содержание

Что изменилось в правилах зачета переплаты

Как было. До 1 октября налоговики засчитывали переплату только по налогам одного вида: переплату по федеральным налогам можно было зачесть только в федеральный бюджет, по региональным — в региональный бюджет, по местным — в местный.

Например, если организация переплатила в бюджет НДС, этой переплатой можно было «закрыть» недоимку только по федеральным налогам — налог на прибыль, водный налог, акцизы и прочее. Но переплату по НДС нельзя было «перекинуть» на имущественный или транспортный налог. Потому что оба налога относятся к региональному бюджету, и зачету не подлежали.

Вернуть переплату на расчетный счет могла даже организация-должник. Например, у предприятия был долг по налогу на прибыль — 7000 ₽, а по транспортному налогу образовалась переплата в размере 10 000 ₽. Несмотря на это, налоговики в полном размере вернули «транспортную» переплату на расчетный счет. Чтобы закрыть недоимку по налогу на прибыль, бухгалтеру организации пришлось отправлять новый платеж.

Как стало. С 1 октября 2020 года переплата больше не зависит от уровня бюджета. Излишками денег из федерального, регионального и местного бюджета можно закрыть любой долг по налогам, включая задолженность по штрафам и пеням. Вернуть на расчетный счет можно только остаток средств, который получится после зачета недоимки.

Например, компания не смогла заплатить налог по УСН за 2019 год, и у нее образовалась задолженность по упрощенному налогу. При этом компания переплатила налог на имущество. Налоги относятся к разным бюджетам: УСН — федеральный налог, налог на имущество — региональный. Для наглядности мы внесли в таблицу, как действовать предприятию, если такая ситуация сложилась до и после 1 октября 2020 года.

До 01.10.2020

- Компания просит вернуть на расчетный счет излишне уплаченные деньги по налогу на имущество

- Закрывает долг по УСН возвращенными деньгами

- Направляет образовавшийся остаток в счет будущих платежей по упрощенному налогу или оставляет на расчетном счете

После 01.10.2020

- Налоговый инспектор обнаруживает переплату по налогу на имущество

- Закрывает переплатой долг по УСН

- Запрашивает у руководителя организации, как распорядиться остатком

- Поступает с остатком по желанию руководителя организации: возвращает на расчетный счет или оставляет на счете налогоплательщика в зачет будущих платежей

Новые правила вступают в силу с 1 октября 2020 года, только с этой даты все решения о недоимке зачитывают по-новому. Например, 30 сентября организация попросила вернуть ошибочно уплаченные деньги, но решение о возврате налоговики принять не успели. Если у предприятия есть недоимка, 1 октября налоговики самостоятельно направят недоимку на закрытие долга.

Важно: новые правила не касаются страховых взносов. Излишне уплаченные суммы на пенсионное, социальное и медицинское страхование зачтут только в счет будущей уплаты взносов в соответствующий фонд — ПФР, ФСС и ФОМС.

Излишки обнаруживает налоговый инспектор. Налоговый инспектор в десятидневный срок сообщает о переплате руководителю фирмы — высылает письменное сообщение и указывает дату, когда обнаружил переплату. С этой даты начинается срок — три года, в течение которых фирма может распорядиться переплатой.

Если образовались долги по нескольким налогам, инспектор в одностороннем порядке решает, какой долг закрыть в первую очередь, а какой — оставить в счет будущих платежей.

Излишки находит налогоплательщик. Бухгалтер по ошибке дважды уплатил налог. В личном кабинете налогоплательщика на сайте ФНС направляет электронный запрос на сверку с налоговой инспекцией. В течение пяти рабочих дней налоговики проводят сверку, оформляют и подписывают акт. На шестой день подписанный документ можно получить в личном кабинете налогоплательщика или в налоговой инспекции.

Организации и ИП необходимо самостоятельно следить за расчетами с бюджетом. Любые ошибки при перечислении налогов опасны, например, предприниматель допустил ошибку в реквизитах получателя, и деньги попали в невыясненные платежи. У предпринимателя образовалась задолженность. До тех пор, пока предприниматель не закроет недоимку, будут начислять пени. Чтобы не допустить подобной ситуации, налогоплательщику достаточно раз в год сверяться с налоговой инспекцией.

Как распорядиться переплатой

Использовать переплату можно тремя способами: зачесть в счет будущих платежей, вернуть на расчетный счет или погасить недоимку по налогам, пеням, штрафам.

Закрыть недоимку или оставить в счет будущих платежей. Если у компании есть задолженность по любым налогам, штрафам, пеням, инспекторы в первую очередь закроют переплатой долги. Если у фирмы есть долги по разным налогам, инспекция самостоятельно определит очередность платежа и известит организацию.

Помните, инспектор может перекрыть недоимку «не старше» трех лет.

Если организация решила зачесть переплату в счет будущих платежей, она подает в налоговую инспекцию заявление о зачете — можете скачать бланк заявления. В заявлении нужно указать, в зачет какого налога следует направить деньги. Налоговики в десятидневный срок принимают решение о зачете налога и в пятидневный срок уведомляют компанию о принятом решении.

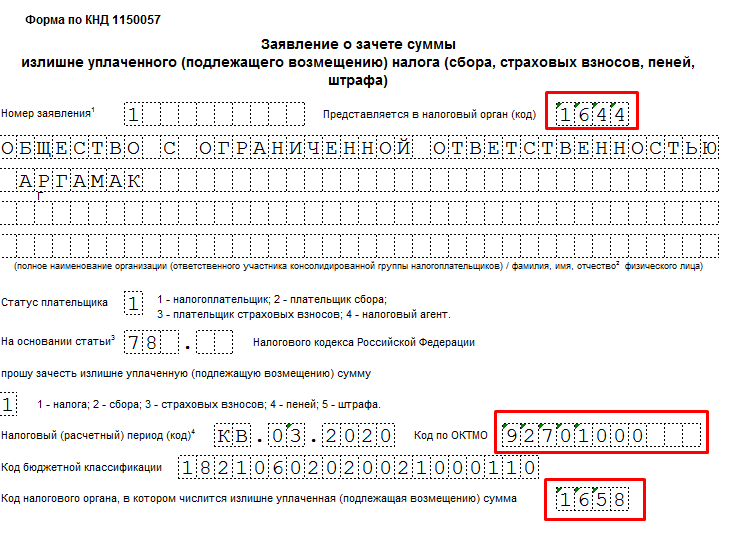

Образец заявления о зачете излишне уплаченного налога

Некоторые организации отчитываются в нескольких налоговых инспекциях, например, подразделения фирмы расположены в разных районах или городах. В этом случае у предприятия может образоваться долг в одной ИФНС, а переплата — в другой. Заявление о зачете желательно подать в инспекцию, где числится недоимка, хотя НК не запрещает подавать заявление в любую инспекцию, где организация состоит на учете.

ПРИМЕР: Организация «Аргамак» зарегистрирована в Казани, а второй офис расположен в Альметьевске. Авансовый платеж по налогу на имущество за 2 квартал 2020 года бухгалтер по ошибке перечислила в Казань.

Чтобы закрыть недоимку, бухгалтер подает заявление о зачете между инспекциями в ИФНС Альметьевска. В документе указывает коды инспекций, где возникла недоимка и переплата. В поле «Представляется в налоговый орган» указывает код налоговой инспекции Альметьевска, где числится недоимка. А в полях: «ОКТМО» и «Код налогового органа, в котором числится излишне уплаченная сумма» ставит данные Казани, куда ошибочно ушел платеж. К заявлению она прикладывает платежное поручение, которое подтверждает переплату.

Чтобы закрыть недоимку, бухгалтер подает заявление о зачете между инспекциями в ИФНС Альметьевска. В документе указывает коды инспекций, где возникла недоимка и переплата. В поле «Представляется в налоговый орган» указывает код налоговой инспекции Альметьевска, где числится недоимка. А в полях: «ОКТМО» и «Код налогового органа, в котором числится излишне уплаченная сумма» ставит данные Казани, куда ошибочно ушел платеж. К заявлению она прикладывает платежное поручение, которое подтверждает переплату.

Вернуть переплату. Вернуть деньги можно, если у налогоплательщика нет долгов. Если есть недоимка по любому налогу, пени и штрафам, инспекторы сначала зачтут переплату в счет задолженности, и только остаток можно вернуть на расчетный счет. Для этого необходимо подать заявление в личном кабинете налогоплательщика или отнести документ в налоговую инспекцию. В заявлении организация просит вернуть им переплату, указать сумму и реквизиты расчетного счета для возврата.

ПРИМЕР: Организация переплатила 25 000 ₽ за налог на прибыль и подала заявление о возврате денег. Но компания задолжала в бюджет 10 000 ₽, поэтому часть переплаты пойдет на погашение задолженности, а остаток в 15 000 ₽ вернут на расчетный счет.

В какой срок можно вернуть деньги

Подать заявление о возврате или зачете денег можно в течение трех лет с момента переплаты. Дата образования переплаты для разных налогов считается по-своему. Например, НДС, налог на добычу полезных ископаемых, ЕНВД и налог на игорный бизнес платят без авансовых платежей, поэтому три года считают со дня перечисления налога. Для налога на прибыль, налога на имущество и УСН предусмотрены авансы, поэтому трехлетний срок отсчитывается с момента подачи декларации. Налоговики обязаны вернуть деньги в течение месяца после подачи заявления. Если платеж поступил позже месячного срока, можно потребовать у налоговиков проценты за несвоевременный возврат.

Если организация пропустила трехлетний срок, вернуть переплату можно только через суд. Но необходимо доказать, что срок давности организация пропустила по уважительной причине.

Важно: в суде срок давности рассчитывают по нормам гражданского, а не налогового законодательства. Отсчет ведут не с момента переплаты, а с даты, когда организация узнала о своем праве на возврат денег.

Поделиться

0 комментариев