Анализ эффективности для малого бизнеса

Собственнику небольшой компании важно понимать, выгодно ли вкладывать свои и заемные деньги в текущий бизнес, или лучше рассмотреть другие формы инвестирования.

Чтобы это узнать, нужно провести оценку эффективности деятельности компании. Желательно делать этот анализ хотя бы раз в год.

В статье расскажем, как владельцы небольших компаний могут проверить эффективность своего бизнеса с помощью шести показателей.

Содержание

Данные для анализа

В статье о финансовом анализе прибыли малого бизнеса мы говорили, что предпринимателям на упрощенных режимах налогообложения не нужно вести строгую отчетность. Собственнику желательно вести внутренний учет в обычной электронной таблице.

Для анализа подойдут показатели за год. Но чтобы принять оперативное решение, правильно разбить год на сезоны, кварталы или месяцы.

Можно оценить эффективность отдельного проекта или подразделения, точки.

Для анализа соберите данные за нужный период по:

- выручке от деятельности;

- чистой прибыли;

- расходам на производство и закупку товаров и услуг;

- задолженности поставщиков и покупателей;

- задолженности поставщикам и покупателям;

- запасу продукции на складе;

- вложенному и рефинансированному капиталу и займам.

О разнице между выручкой и чистой прибылью и методах расчета мы рассказывали в статье о финансовом анализе прибыли мелкого бизнеса. Остальные показатели можно найти в учетной программе, таблице или попросить бухгалтера собрать данные. Ниже подробно разберем, как посчитать и оценить каждый показатель.

Эффективность деятельности компании

Этот показатель отражает, насколько хорошо компания использует ресурсы бизнеса. Снижение эффективности уменьшает прибыль и замедляет рост. Ключевые показатели в оценке эффективности бизнеса — это оборачиваемость дебиторской, кредиторской задолженности и запасов компании.

Дебиторская задолженность ― это деньги, которые должны компании ее покупатели и поставщики. У покупателя задолженность возникает, когда продавец поставил ему товар, но денег не получил. Поставщик оказывается должен компании, когда получает предоплату за материал или товар, но не привозит их на склад.

Коэффициент оборачиваемости дебиторской задолженности показывает, не злоупотребляют ли клиенты и поставщики лояльностью компании и не влияют ли отсрочки платежей и поставок на бизнес.

Чтобы посчитать дебиторскую задолженность за период, суммируйте величину долга на начало и конец периода и поделите на два:

К об. д. = ДЗ в среднем за период ÷ Выручка без НДС × Дни в периоде.

Пример

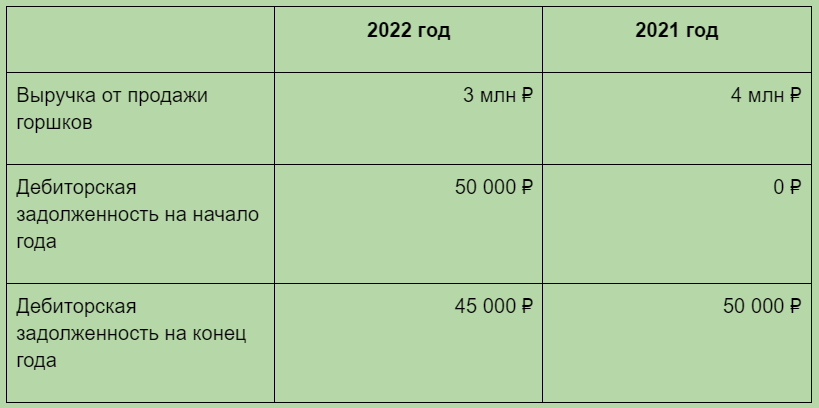

ООО «Лютик» открыло магазин по продаже цветочных горшков в 2021 году, поэтому на начало года у него не было долгов и запасов. Ниже средняя дебиторская задолженность и коэффициент оборачиваемости дебиторской задолженности.

2021 год:

Средняя ДЗ = 50 000 ₽ ÷ 2 = 25 000 ₽.

К об. д. = 25 000 ₽ ÷ 4 000 000 ₽ × 365 дней = 2,3 дня.

2022 год:

Дебиторская задолженность на начало 2022 года равна задолженности на конец 2021 года.

Средняя ДЗ = (50 000 ₽ + 45 000 ₽) ÷ 2 = 47 500 ₽.

К об. д. = 47 500 ₽ ÷ 3 000 000 ₽ × 365 дней = 5,8 дней.

Период оборачиваемости увеличился вдвое. В розничном магазине покупатели расплачиваются сразу, поэтому они в дебиторской задолженности не участвуют. Значит, поставщики товара чаще стали брать аванс за поставку или задерживать доставку груза.

Кредиторская задолженность (КЗ) ― это долг компании перед клиентами и поставщиками. Она возникнет, если клиент заплатил деньги, но не получил товар, а поставщик привез сырье или товар для перепродажи, но не получил деньги.

Коэффициент оборачиваемости кредиторской задолженности (К об. к.) покажет, покрывают ли проданные товары долг компании.

Вот как ее рассчитать:

К об. к. = КЗ в среднем за период ÷ Себестоимость проданных товаров × Дни в периоде.

Соотношение дебиторской и кредиторской задолженностей говорит об устойчивости бизнеса: хватит ли денег, которые должны компании, чтобы покрыть ее долги.

Вот формула его расчета:

Соотношение = КЗ ÷ ДЗ × 100.

Результат дает понимание, насколько эффективно компания управляет кредитом доверия клиентов.

Высокий коэффициент означает, что дебиторская задолженность покрывает кредиторскую задолженность. Низкий коэффициент указывает, что пора улучшить сбор денег от клиентов, иначе компания не сможет рассчитаться по своим долгам.

Пример

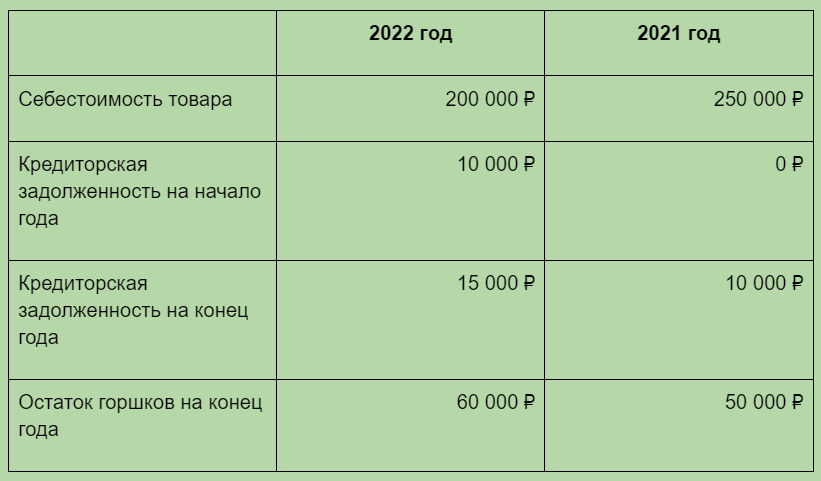

Средняя кредиторская задолженность и коэффициент оборачиваемости кредиторской задолженности ООО «Лютик».

2021 год:

Средняя КЗ = 10 000 ₽ ÷ 2 = 5 000 ₽.

Себестоимость проданных горшков можно узнать, если к себестоимости закупки товаров за год прибавить остаток горшков на начало года и вычесть себестоимость остатков.

С/с проданных товаров = 250 000 ₽ - 50 000 ₽ = 200 000 ₽.

К об. к. = 5 000 ₽ ÷ 200 000 ₽ × 365 дней = 9 дней.

Соотношение ДЗ и КЗ = 10 000 ₽ / 50 000 ₽ × 100 = 20%.

2022 год:

Средняя КЗ = (10 000 ₽ + 15 000 ₽) ÷ 2 = 12 500 ₽.

С/с проданных товаров = 200 000 ₽ + 50 000 ₽ - 60 000 ₽ = 190 000 ₽.

К об. к. = 12 500 ₽ ÷ 190 000 ₽ × 365 дней = 24 дня.

Соотношение ДЗ и КЗ = 15 000 ₽ ÷ 45 000 ₽ × 100 = 33%.

Период оборачиваемости кредиторской задолженности вырос с девяти дней до 24. Розничный магазин редко что-то должен покупателю: товар он отдает сразу. Кредиторская задолженность поставщику товара ― это неплохо, если поставщик согласен ждать.

Здесь спрос на аванс со стороны поставщиков возник в ответ на задержки оплаты поставленного товара. «Лютику» нужно наладить отношения с поставщиками и выровнять ситуацию.

Долг компании перед поставщиками в 2022 занимает 33% от денег, которые поставщики должны «Лютику». Это на 13% больше, чем в 2021. Поставщики теряют доверие к магазину и переходят на авансовый расчет, либо у них начались финансовые проблемы.

Запасы — это сырье для производства, готовая продукция или товары для перепродажи. Бизнесу выгодно удерживать баланс между свободными и несвободными средствами. Оборачиваемость запасов (ОЗ) отражает, насколько эффективно бизнес управляет запасами.

Чем короче период оборачиваемости запасов, тем быстрее уходит товар со склада. Увеличение периода говорит о перепроизводстве или о том, что клиент не хочет или не может купить товар.

Вот как его рассчитать:

ОЗ = Средний запас на складе ÷ Себестоимость проданных товаров × Дни в периоде.

Пример

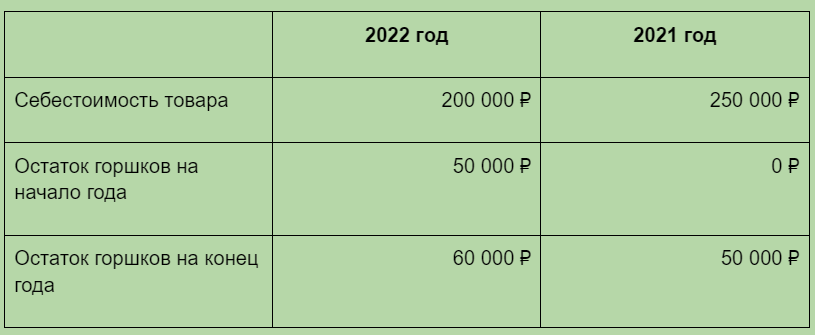

Оборачиваемость запасов ООО «Лютик».

2021 год:

Средний запас = 50 000 ₽ ÷ 2 = 25 000 ₽.

ОЗ = 25 000 ₽ ÷ (250 000 ₽ - 50 000 ₽) × 365 дней = 45,6 дней.

2022 год:

Средний запас = (50 000 ₽ + 60 000 ₽) ÷ 2 = 55 000 ₽.

ОЗ = 55 000 ₽ ÷ (200 000 ₽ - 60 000 ₽ + 50 000 ₽) × 365 дней = 105,7 дней.

Товар в два раза медленнее уходит в продажу. Горшки не хотят покупать. Магазину следует пересмотреть ассортимент, цены, рекламные мероприятия.

Эффективность капитала и платежеспособность по долгам

Чтобы понять, стоит ли давать бизнесу деньги, кредиторы, банки и инвесторы просчитывают эффективность использования его капитала и платежеспособность.

Эффективность капитала. Капитал — это деньги в уставном и резервном фонде, акции, нераспределенная прибыль.Чтобы понять, разумно ли собственник использует вложенные в бизнес средства, нужно рассчитать рентабельность собственного капитала (РСК): РСК = ЧП ÷ Собственный капитал × 100.

Закон «Об ООО» определяет минимальный размер уставного капитала — не менее 10 тыс. ₽. На практике открыть бизнес на эти деньги невозможно.

Чтобы посчитать, сколько собственных денег задействовано в деле, нужно посчитать все расходы, понесенные на этапе запуска предприятия.

Чтобы посчитать, сколько собственных денег задействовано в деле, нужно посчитать все расходы, понесенные на этапе запуска предприятия.

Нераспределенная прибыль ― это деньги, которые собственник рефинансирует из чистой прибыли в компанию. На эти средства бизнес расширит ассортимент товаров, услуг или купит новое оборудование для производства. Они относятся к собственному капиталу собственника.

Как только показатель рентабельности собственного капитала перестает покрывать депозитные ставки в банке, собственник может задуматься о продаже бизнеса. Вырученные деньги можно выгодно положить на накопительный счет и получать банковский процент.

Платежеспособность. Если в компании есть заемные средства, нужно просчитать отношение задолженности к собственному капиталу и определить, какая часть бизнеса вам не принадлежит.

Заемными средствами считаются краткосрочные и долгосрочные долги. Краткосрочный долг ― это деньги, которые нужно отдать в течение года, а также кредиторская задолженность перед поставщиками и покупателями.

Вот как рассчитать этот показатель:

ОЗСК = Заемные средства ÷ Собственный капитал × 100.

Пример

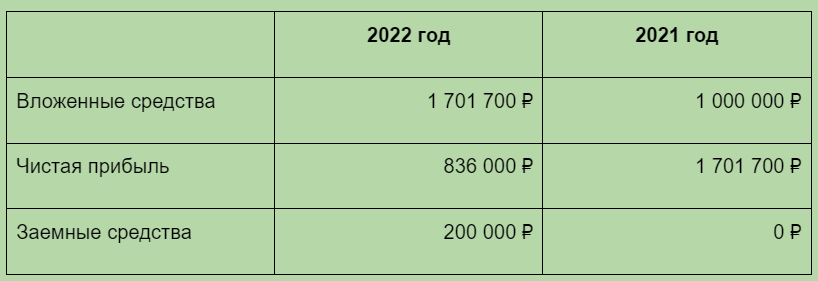

Чистую прибыль за 2021 год собственник инвестировал в магазин. В конце 2022 года он решил взять кредит в банке на расширение бизнеса (ассортимента).

2021 год:

РСК = 1 701 700 ₽ ÷ 1 000 000 ₽ × 100 = 170%.

Магазин окупил вложения собственника и принес 70% от вложенных средств.

Заемных средств в 2021 году не было.

2022 год:

РСК = 836 000 ₽ ÷ (1 000 000 ₽ + 1 701 700 ₽) × 100 = 31%.

Магазин не окупил рефинансированную в него чистую прибыль за прошлый год и принес 31% прибыли от вложенных за два года средств.

ОЗСК = 200 000 ₽ ÷ (1 000 000 ₽ + 1 701 700 ₽) × 100 = 7%.

Заемные средства занимают 7% от вложенных собственных денег. Это небольшой показатель.

Чтобы понять, как компания выглядит на фоне других, можно сравнить показатели с конкурентами. Мелкому бизнесу сложно получить доступ к такой информации, ведь он не публикует отчетность. Но полученные в личной беседе сведения помогут провести финансовый анализ «на коленке».

Например, увеличение собственных продаж на 20% выглядит хорошим показателем. Но если у конкурента продажи выросли на 40%, эффективность деятельности можно поставить под сомнение.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев