Изменения в законах для бизнеса в январе 2021 года

Ввели повышенную ставку подоходного налога

С 1 января 2021 года начал действовать «налог на богатых». Если годовой доход сотрудника превысил планку в 5 млн рублей, подоходный налог ему нужно рассчитать по повышенной ставке — 15%. Доход до 5 млн рублей рассчитывают по стандартной ставке — 13%.

ПРИМЕР:

За 2021 год главный бухгалтер заработала 5,5 млн рублей. Подоходный налог главбуха будет рассчитываться по-разному: с дохода до 5 млн рублей она заплатит налог по ставке 13%, а с остальных 500 тысяч — по ставке 15%.

5 000 000 ×13% + 500 000 × 15% = 725 000 ₽ перечислит работодатель в бюджет с зарплаты главбуха.

За 2021 год главный бухгалтер заработала 5,5 млн рублей. Подоходный налог главбуха будет рассчитываться по-разному: с дохода до 5 млн рублей она заплатит налог по ставке 13%, а с остальных 500 тысяч — по ставке 15%.

5 000 000 ×13% + 500 000 × 15% = 725 000 ₽ перечислит работодатель в бюджет с зарплаты главбуха.

Работодатель учитывает только доходы, которые он выплачивает сотруднику. Ему не нужно узнавать, сколько сотрудник заработал на другом месте работы. Полную информацию о НДФЛ налогоплательщиков собирает налоговая инспекция. Если по итогам 2021 года у налогоплательщика образовалась недоплата по НДФЛ, инспектор ФНС начисляет недостающий налог и высылает налогоплательщику уведомление об уплате подоходного налога. Налогоплательщик обязан самостоятельно перечислить недостающую сумму в бюджет до 1 декабря следующего года.

Продлили срок перехода на УСН до 1 февраля 2021 года

По общему правилу, организации и ИП вправе перейти на УСН только с начала года или в течение 30 календарных дней после регистрации. Логично предположить, что правило также касается предпринимателей, которые до 31 декабря 2020 года применяли ЕНВД. Однако некоторые из них не успели подать заявление до конца 2020 года и посчитали, что упустили шанс перейти на упрощенку.

Налоговая инспекция выпустила письмо, где разъяснила правила перехода на УСН в связи с отменой ЕНВД. Теперь компании и ИП, которые перестали быть вмененщиками могут подать уведомление о переходе на упрощенку до 1 февраля 2021 года. Получается, что налоговики приравняли бывших вмененщиков к вновь созданным предприятиям и дали предпринимателям дополнительные дни для завершения формальностей: заполнить и подать уведомление о переходе.

Налоговая инспекция выпустила письмо, где разъяснила правила перехода на УСН в связи с отменой ЕНВД. Теперь компании и ИП, которые перестали быть вмененщиками могут подать уведомление о переходе на упрощенку до 1 февраля 2021 года. Получается, что налоговики приравняли бывших вмененщиков к вновь созданным предприятиям и дали предпринимателям дополнительные дни для завершения формальностей: заполнить и подать уведомление о переходе.

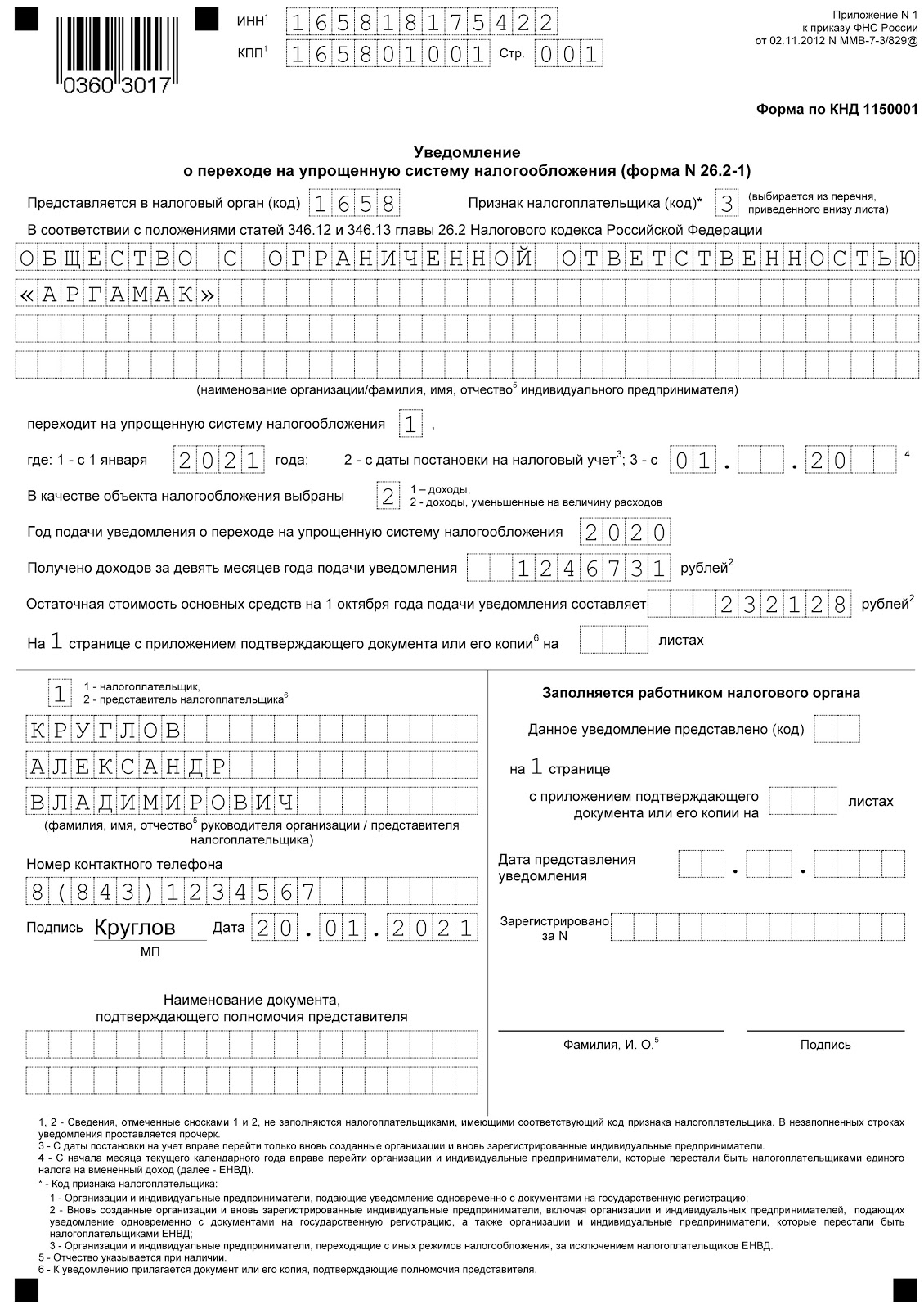

Образец заполненного уведомления о переходе на УСН

Банкам запретили блокировать счета клиентов без объяснения причин

С 30 января 2021 года банки обязаны сообщать клиентам, по какой причине им отказано заключить договор банковского счета. А также банк не может отказать провести операцию, даже если считает ее подозрительной, и клиент не смог документально подтвердить свою благонадежность.

Банк может отказать в открытии расчетного счета или в обслуживании клиента, если для подозрений есть обоснованные основания. Например, у банка есть доказательства, что клиент занимается отмыванием преступных доходов или финансирует террористические кампании.

Решение об отказе принимает руководитель банка. Уведомление о времени и причинах отказа банк высылает клиенту в течение 5 рабочих дней. Изменения касаются фирм, предпринимателей, а также физлиц.

Банк может отказать в открытии расчетного счета или в обслуживании клиента, если для подозрений есть обоснованные основания. Например, у банка есть доказательства, что клиент занимается отмыванием преступных доходов или финансирует террористические кампании.

Решение об отказе принимает руководитель банка. Уведомление о времени и причинах отказа банк высылает клиенту в течение 5 рабочих дней. Изменения касаются фирм, предпринимателей, а также физлиц.

Отменили бумажную сдачу отчетности

Годовую бухгалтерскую отчетность за 2020 год и все последующие периоды нужно сдавать только в электронном формате. Теперь это требование также распространяется на микро и малый бизнес. В 2020 году предприниматели еще могли отчитываться перед налоговиками на бумаге, но с 2021 года электронная бухгалтерская отчетность становится обязательной для всех.

За бумажную декларацию придется заплатить два штрафа:

Порядок сдачи налоговой отчетности остался прежним: организации и ИП, у которых среднесписочная численность больше 100 человек, — отчитываются в электронном формате; меньше 100 человек — в бумажном или электронном. Исключение распространяется на декларации по НДС, в том числе на уточненные декларации по НДС — их по-прежнему сдают только в электронном формате.

За бумажную декларацию придется заплатить два штрафа:

- 200 ₽ за нарушения способа сдачи;

- 5% от суммы начисленного налога, но не менее 1000 ₽.

Порядок сдачи налоговой отчетности остался прежним: организации и ИП, у которых среднесписочная численность больше 100 человек, — отчитываются в электронном формате; меньше 100 человек — в бумажном или электронном. Исключение распространяется на декларации по НДС, в том числе на уточненные декларации по НДС — их по-прежнему сдают только в электронном формате.

Ввели обязательную маркировку на некоторые товары

В январе сразу три новые категории товаров запретили продавать без регистрации в системе «Честный знак»:

- С 1 января — постельное и кухонное белье с кодами 6302 ТН ВЭД и с 13.92.12 по 13.92.14 ОКПД 2.

- С 1 января — одежду, одеяла и пледы с кодами 4203 10 000, 6106, 6201, 6202 и 6302 ТН ВЭД, а также 14.11.10, 14.14.13, 14.13.21, 14.13.31 ОКПД 2.

- С 20 января — молочную продукцию с кодами 2105 00, с 2202 99 910 0 по 2202 99 990 0, 0401 по 0406 ТН ВЭД, а также с 10.51.11 по 10.51.56 ОКПД 2, кроме 10.51.53 и 10.51.54.

Социальные пособия начали перечислять напрямую из ФСС

С 2021 года все регионы участвуют в проекте «Прямые выплаты» — работодателю больше не нужно рассчитывать и выплачивать пособие сотрудникам. Теперь эти функции возложены на Фонд социального страхования (ФСС), и работник получает деньги из бюджета.

Какие пособия оплачивает Фонд социального страхования:

Срок предоставления документов — 5 календарных дней.

За работодателем оставили расчет и уплату двух пособий. За свой счет он оплачивает сотруднику дополнительные выходные дни для ухода за ребенком-инвалидом, пособие на погребение не больше 4000 ₽. Эти суммы работодатель выплачивает из собственного бюджета, а ФСС возмещает ему понесенные расходы. Кроме этого, работодатель несет расходы на предупредительные меры по сокращению травматизма — на эти деньги можно, например, провести оценку условий труда, оплатить курс по охране труда, приобрести средства индивидуальной защиты для работников, занятых на вредном производстве. Поэтому работодатель не может учитывать расходы на предупредительные меры и пособия в счет уплаты страховых взносов.

Какие пособия оплачивает Фонд социального страхования:

- пособие по временной нетрудоспособности в связи с болезнью или бытовой травмой начиная с четвертого дня болезни;

- пособие по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в медучреждениях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком до полутора лет.

- копию свидетельства о рождении;

- копию свидетельства о рождении предыдущего ребенка;

- справку с места работы супруга, что он не получает пособия по уходу за ребенком;

- справку о среднем заработке.

Срок предоставления документов — 5 календарных дней.

За работодателем оставили расчет и уплату двух пособий. За свой счет он оплачивает сотруднику дополнительные выходные дни для ухода за ребенком-инвалидом, пособие на погребение не больше 4000 ₽. Эти суммы работодатель выплачивает из собственного бюджета, а ФСС возмещает ему понесенные расходы. Кроме этого, работодатель несет расходы на предупредительные меры по сокращению травматизма — на эти деньги можно, например, провести оценку условий труда, оплатить курс по охране труда, приобрести средства индивидуальной защиты для работников, занятых на вредном производстве. Поэтому работодатель не может учитывать расходы на предупредительные меры и пособия в счет уплаты страховых взносов.

Утвердили МРОТ на 2021 год

С 1 января 2021 года минимальный размер оплаты труда составил 12 792 ₽ — это на 662 ₽ больше, чем в 2020 году. Размер МРОТ влияет на зарплату и некоторые пособия: больничные, декретные, детские — по уходу за ребенком до полутора лет.

Регионы вправе изменять МРОТ, но только в сторону увеличения. Например, в Татарстане минималку для внебюджетников подняли до 15 400 ₽, а для жителей Курганской области действует единый МРОТ — 13 949 ₽.

Регионы вправе изменять МРОТ, но только в сторону увеличения. Например, в Татарстане минималку для внебюджетников подняли до 15 400 ₽, а для жителей Курганской области действует единый МРОТ — 13 949 ₽.

Если сотрудник отработал полный рабочий месяц, организация обязана перечислить ему зарплату не меньше минималки. То есть в этом году зарплату низкооплачиваемых работников, например, уборщицы, нянечки, гардеробщицы, нужно поднять до уровня МРОТ — 12 792 ₽. Если в регионе установлен районный коэффициент или работнику положены надбавки, их нужно платить сверх минималки.

Работодателей, которые выплачивают сотрудникам зарплату за полный месяц ниже МРОТ, могут вызвать на зарплатные комиссии и оштрафовать:

Работодателей, которые выплачивают сотрудникам зарплату за полный месяц ниже МРОТ, могут вызвать на зарплатные комиссии и оштрафовать:

- руководителя — от 10 000 до 20 000 ₽;

- организацию — от 30 000 до 50 000 ₽.

Поделиться

0 комментариев