Что изменилось в законах для бизнеса

Маркетплейсы обязали принимать к оплате карты «Мир»

С 1 ноября крупные интернет-магазины и агрегаторы обязаны принимать оплату картой «Мир». Под действие закона попадают маркетплейсы, чья выручка за 2019 год превысила 40 млн рублей. В список попали крупнейшие российские маркетплейсы: Wildberries, Ozon, «Беру».

В 2021 году порог по доходу будет снижаться. Уже с 1 марта 2021 года принимать к оплате карты «Мир» станет обязательной для агрегаторов с выручкой до 30 млн рублей, а с 1 июля — до 20 млн рублей.

В 2021 году порог по доходу будет снижаться. Уже с 1 марта 2021 года принимать к оплате карты «Мир» станет обязательной для агрегаторов с выручкой до 30 млн рублей, а с 1 июля — до 20 млн рублей.

Продлили отсрочку по налогам и взносам

В апреле 2020 года было принято решение перенести уплату налогов и страховых взносов за первый квартал на 6 месяцев. Налоговые каникулы действовали для предприятий, чья деятельность признана пострадавшей от коронавируса. Однако не все пострадавшие отрасли успели восстановить нормальную работу, и полугодовой отсрочки оказалось недостаточно. Поэтому уплату налогов и взносов еще отодвинули:

- уплату налогов и страховых взносов за март и 1 квартал 2020 года перенесли еще на три месяца — в общей сложности уплату отложили на 9 месяцев;

- уплату авансовых платежей по транспортному налогу, налогу на имущество организаций и земельному налогу за 1 квартал 2020 года отложили до 30 декабря 2020 года.

Перечень ОКВЭД, по которым продлили налоговые каникулы

ОКВЭД

Вид деятельности

55

Гостиничный бизнес

56

Деятельность по предоставлению продуктов питания и напитков

59.14

Деятельность в области демонстрации кинофильмов

79

Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма

82.3

Деятельность по организации конференций и выставок

86.90.4

Деятельность санаторно-курортных организаций

91.02

Деятельность музеев

91.04.1

Деятельность зоопарков

93

Деятельность в области спорта, отдыха и развлечений

96

Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения

96.01

Стирка и химическая чистка текстильных и меховых изделий

96.02

Предоставление услуг парикмахерскими и салонами красоты

96.04

Деятельность физкультурно-оздоровительная

Ввели новую ставку НДФЛ

В ноябре принят новый закон о прогрессивной шкале ставок НДФЛ — он начинает действовать с 1 января 2021 года. Размер ставки зависит от уровня дохода человека: 13% — при доходе до 5 млн рублей в год и 15% — при доходе свыше 5 млн рублей в год. Срок уплаты налога по ставке 15% совпадает с перечислением традиционного НДФЛ — не позднее следующего дня, после выплаты заработной платы.

Повышенный НДФЛ распространяется только на сумму, превышающую установленный лимит. Например, директор завода зарабатывает 500 тысяч рублей в месяц. Первые 10 месяцев НДФЛ исчисляют по ставке 13%, а последние два месяца — когда доход превысит лимит в 5 млн рублей — по ставке 15%.

Однако есть исключения. Доходы от продажи личного имущества — квартиры или машины и при получении крупной страховой выплаты под повышенную ставку не попадают. Такие доходы будут рассчитываться по стандартной ставке 13%, независимо от суммы.

Возможна ситуация, когда работник получает доход по нескольким видам деятельности, например, он трудится как наемный сотрудник и подрабатывает как совместитель. Доходы от каждого вида деятельности меньше 5 млн рублей, а в совокупности — превышают планку. В этом случае работодатели исчисляют НДФЛ 13%, а налоговая инспекция по итогам года пересчитывает доход и отправляет работнику уведомление. В документе указывают сумму, которую нужно доплатить по НДФЛ. Срок уплаты — не позднее 1 декабря следующего года. Например, доплату НДФЛ по доходам за 2021 год работники самостоятельно перечисляют до 1 декабря 2022 года.

Повышенный НДФЛ распространяется только на сумму, превышающую установленный лимит. Например, директор завода зарабатывает 500 тысяч рублей в месяц. Первые 10 месяцев НДФЛ исчисляют по ставке 13%, а последние два месяца — когда доход превысит лимит в 5 млн рублей — по ставке 15%.

Однако есть исключения. Доходы от продажи личного имущества — квартиры или машины и при получении крупной страховой выплаты под повышенную ставку не попадают. Такие доходы будут рассчитываться по стандартной ставке 13%, независимо от суммы.

Возможна ситуация, когда работник получает доход по нескольким видам деятельности, например, он трудится как наемный сотрудник и подрабатывает как совместитель. Доходы от каждого вида деятельности меньше 5 млн рублей, а в совокупности — превышают планку. В этом случае работодатели исчисляют НДФЛ 13%, а налоговая инспекция по итогам года пересчитывает доход и отправляет работнику уведомление. В документе указывают сумму, которую нужно доплатить по НДФЛ. Срок уплаты — не позднее 1 декабря следующего года. Например, доплату НДФЛ по доходам за 2021 год работники самостоятельно перечисляют до 1 декабря 2022 года.

Обновили формы для регистрации юрлиц, ИП и внесения изменений в ЕГРЮЛ

С 25 ноября начали действовать новые формы заявлений о регистрации, ликвидации организации и внесение изменений в учредительные документы. Также обновились формы электронных выписок из ЕГРЮЛ и ЕГРИП, которые налоговики выдают по запросу организаций и ИП или предоставляют в другие государственные ведомства.

Новые формы учитывают изменения, которые произошли в законодательстве за последние пять лет. Например, в новых формах теперь можно отразить сведения о типовом уставе ООО, электронной почте юрлица и ИП, корпоративном договоре, единственном акционере общества. При этом старые формы заявлений будут действовать до 1 июля 2021 года.

Изменились формы заявлений:

Новые формы учитывают изменения, которые произошли в законодательстве за последние пять лет. Например, в новых формах теперь можно отразить сведения о типовом уставе ООО, электронной почте юрлица и ИП, корпоративном договоре, единственном акционере общества. При этом старые формы заявлений будут действовать до 1 июля 2021 года.

Изменились формы заявлений:

- госрегистрация юрлица при создании — форма N Р11001;

- госрегистрация физического лица в качестве ИП — форма Р21001;

- внесение изменений в ЕГРИП — форма Р24001;

- снятие ИП с учета — форма Р26001;

- внесение изменений в ЕГРИП сведений о крестьянско-фермерском хозяйстве — форма Р24002;

- прекращение работы крестьянско-фермерского хозяйства — форма Р26002.

Изменили правила работы с наличностью

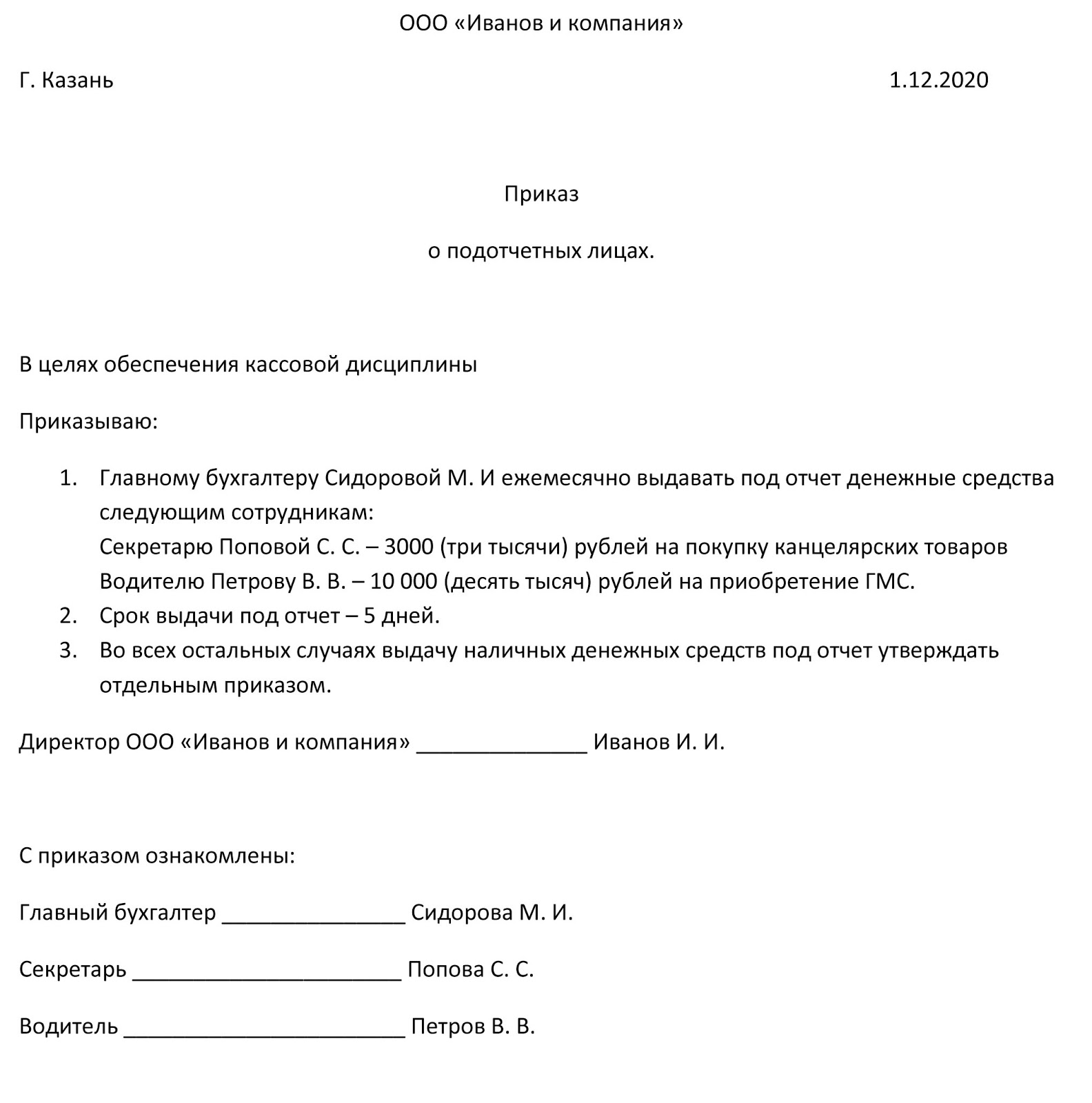

Упростили правила выдачи денег под отчет. С 30 ноября в заявлении на выдачу денег под отчет работнику необязательно указывать сумму наличности и время, на которое он просит выдать деньги. Заявление можно написать в свободной форме.

Организациям и ИП разрешили оформлять один приказ, чтобы выдать деньги нескольким работникам или одному работнику — несколько раз. В приказе достаточно перечислить фамилии, суммы и сроки по каждому работнику.

Организациям и ИП разрешили оформлять один приказ, чтобы выдать деньги нескольким работникам или одному работнику — несколько раз. В приказе достаточно перечислить фамилии, суммы и сроки по каждому работнику.

Образец приказа на выдачу наличных денег под отчет

Кроме того, ЦБ отменил требование — предоставлять авансовый отчет по полученным суммам в трехдневный срок. Теперь организации и ИП могут самостоятельно устанавливать срок отчетности. Работодателю необходимо прописать новое правило в положении о расчетах с подотчетными лицами.

Установили новые обязанности кассира. Кассир должен удостовериться, что выдает деньги человеку, указанному в расходном кассовом ордере. При этом закон не конкретизирует, каким образом кассиру идентифицировать получателя — потребовать паспорт или другой документ, удостоверяющей личность. Кассир сам принимает решение, какое подтверждение требовать от сотрудника.

Изменили правила приема и выдачи наличности. Получая наличные, кассир должен следить за платежеспособностью денег. Он обязан принять любые купюры: изношенные, надорванные, проколотые и с посторонними надписями. Но кассир не может выдавать купюры с перечисленными повреждениями:

Установили новые обязанности кассира. Кассир должен удостовериться, что выдает деньги человеку, указанному в расходном кассовом ордере. При этом закон не конкретизирует, каким образом кассиру идентифицировать получателя — потребовать паспорт или другой документ, удостоверяющей личность. Кассир сам принимает решение, какое подтверждение требовать от сотрудника.

Изменили правила приема и выдачи наличности. Получая наличные, кассир должен следить за платежеспособностью денег. Он обязан принять любые купюры: изношенные, надорванные, проколотые и с посторонними надписями. Но кассир не может выдавать купюры с перечисленными повреждениями:

- загрязнена с лицевой или оборотной стороны, что снижает яркость изображения на 8% и более;

- посторонняя надпись, состоящая из двух и более знаков;

- посторонний рисунок или оттиск штампа;

- контрастное пятно диаметром 5 мм и более;

- разорван край банкноты длиной 7 мм и более;

- сквозное отверстие диаметром 4 мм и более;

- склеена клеящей лентой.

Закончился мораторий по немаркированным шинам

С 1 ноября производители и импортеры автомобильных шин и пневматических покрышек обязаны продавать только маркированную продукцию. Требование относится к товарам двух категорий.

Окончание моратория означает, что начинают действовать штрафы для нарушителей: производителя оштрафуют от 5 до 100 тысяч рублей, продавца — от 2 до 300 тысяч рублей.

- Резиновые и пластмассовые изделия, которые внесены в классификатор продукции по видам экономической деятельности с кодами производителя: ОКПД 22.11.11, 22.11.12.110, 22.11.13.110, 22.11.14, 22.11.15.120. Например, шины, покрышки и камеры резиновые новые.

- Импортируемые автотовары, занесенные в единую товарную номенклатуру с кодами импортера: ТН ВЭД 40 11. Например, новые шины и покрышки пневматические резиновые.

Окончание моратория означает, что начинают действовать штрафы для нарушителей: производителя оштрафуют от 5 до 100 тысяч рублей, продавца — от 2 до 300 тысяч рублей.

Поделиться

0 комментариев