Квартира в лизинг: что это и выгоднее ли ипотеки

Большинство знают, что такое ипотека, но мало кто знаком с еще одним финансовым инструментом для покупки жилья — лизингом.

В статье расскажем об особенностях лизинга недвижимости, как с его помощью купить квартиру, и что выгоднее — лизинг или ипотека.

Содержание

Что такое лизинг недвижимости

Лизинг с выкупом — это аренда имущества, например транспорта, техники или недвижимости, у лизинговой компании (ЛК) с последующей передачей права собственности арендатору.

По сути, это возможность купить дорогой объект в рассрочку, сразу получая право на его использование.

ЛК включает плату за свои услуги в стоимость договора лизинга. Фиксированной процентной ставки нет, но есть понятие «удорожание».

Это разница между стоимостью объекта и лизинговыми платежами, включая аванс и выкупную стоимость — сумму, которую осталось доплатить за жилье после всех ежемесячных платежей.

Она может быть символическая, если большая часть была включена в лизинговые платежи, или значительная, если это было предусмотрено в начале сделки.

Лизинговая компания не имеет в собственности готовых квартир и покупает ту, что выбирает лизингополучатель. После покупки ЛК станет собственником жилья. Право собственности переходит к клиенту только после выплаты им полной стоимости жилья.

Часто у ЛК не хватает своих денег для покупки недвижимости и они обращаются в банки за кредитом под покупку конкретной квартиры.

В этом случае проценты по кредиту включают в договор лизинга, а все время выплат квартира будет находиться в залоге у банка.

В этом случае проценты по кредиту включают в договор лизинга, а все время выплат квартира будет находиться в залоге у банка.

Бывает лизинг без выкупа — он чаще актуален для транспорта или несложной техники. В этом случае в конце срока объект не выкупают, а перезаключают договор и меняют на новый.

Имущество, которое не выкупил лизингополучатель, лизинговая компания может продать на рынке или сдать в лизинг другому лицу. Отношения между ЛК и клиентом регулируются 164-ФЗ и ст. 665 ГК РФ.

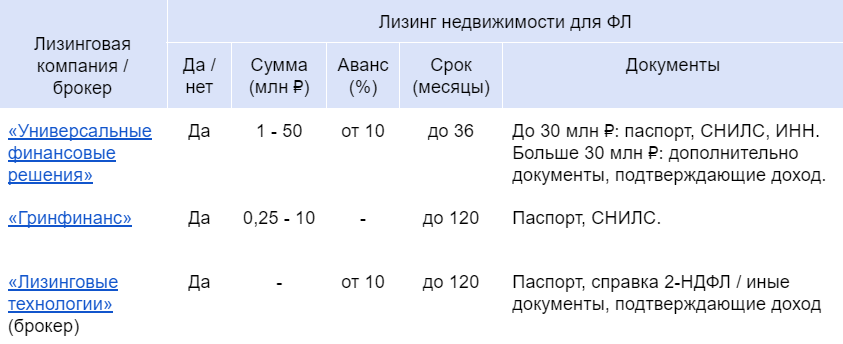

ЛК пока не предлагают программы лизинга недвижимости для физлиц и предпочитают работать с юрлицами или ИП. Физлицам нужно обращаться к лизинговым брокерам: они подготовят заявку клиента и передадут в ЛК.

Лизинговый брокер работает по аналогии со страховым брокером: агрегирует предложения разных лизинговых компаний, помогает собрать пакет документов и найти выгодный вариант жилья.

Лизинговый брокер работает по аналогии со страховым брокером: агрегирует предложения разных лизинговых компаний, помогает собрать пакет документов и найти выгодный вариант жилья.

В Москве я нашла всего три лизинговых компании, которые готовы работать с физлицами.

Отличия лизинга от ипотеки

Объект. Физлица по закону могут приобретать недвижимость в лизинг с 2011 года. Таким образом можно купить квартиру, дом, таунхаус, но не земельный участок. В ипотеку земельный участок можно взять — под строительства дома.

Готовность жилья. Поскольку лизинг — это аренда с выкупом, выбрать можно только готовое жилье. Если это квартира, дом должен быть сдан, чтобы квартиру можно было оформить в собственность.

Ипотеку же можно оформить и на строящийся объект и передать в залог банку права по договору долевого участия (ДДУ). Когда квартиру сдадут, в залог банку перейдет готовое жилье.

Качество жилья. Требования банка и лизинговой компании похожи: жилье прежде всего должно быть ликвидным. Это значит находиться в доме, который не требует ремонта, без незаконных перепланировок и обременений.

Банки неохотно одобряют ипотеку на дорогие и эксклюзивные объекты, так как при необходимости их сложно будет продать. В этом случае лизинг может быть более доступным вариантом.

Оплата объекта. В ипотечной сделке участвуют две стороны — банк и заемщик. Они в определенной пропорции покрывают стоимость квартиры.

В лизинговой сделке часть стоимости жилья клиент вносит авансом, остальное платит лизинговая компания. Но поскольку у ЛК редко есть деньги для оплаты полной стоимости жилья, часть денег она берет в кредит у банка.

Величина аванса. Аванс в лизинге для квартиры составит от 10%. Для некоторых ипотечных программ, например, с господдержкой, первоначальный взнос не нужен вообще.

Права на недвижимость. При покупке жилья ЛК оформляет право собственности на себя и сдает клиенту в аренду: тот может пользоваться помещением, но не владеет им.

Право собственности перейдет к лизингополучателю после полного погашения долга по договору лизинга. А если в лизинговой сделке участвует банк, квартиру передают ему в качестве обеспечения кредита.

Если же человек покупает жилье в ипотеку, то становится его собственником, но недвижимость находится в залоге у банка до погашения кредита.

Налоги. Поскольку при договоре лизинга право владения не переходит клиенту, ему не нужно платить налог на имущество. Его будет платить ЛК в течение срока действия договора. Владелец ипотечного жилья должен оплачивать имущественный налог, несмотря на то, что жилье в залоге у банка.

Срок договора. Законодательно сроки ипотеки и лизинга не ограничены: банк и ЛК определяют его сами, исходя из собственной выгоды, возможностей клиента и особенностей сделки. На практике предложения по ипотеке ограничены 30 годами, а жилье в лизинг сдают в среднем на пять-десять лет, максимум — на 15.

Документы для покупки недвижимости в лизинг и ипотеку не отличаются: в стандартный пакет входят паспорт, подтверждение платежеспособности и дохода клиента, выписка из ЕГРН на квартиру и технический паспорт жилья, которое клиент хочет купить.

Если ипотека предусматривает использование госпрограмм или субсидий, банк может попросить дополнительные документы, например, свидетельство о рождении детей.

Для покупки квартиры через ЛК также важно иметь хорошую кредитную историю и возможность подтвердить доход, как и для ипотеки. Часть денег для покупки жилья компания возьмет в банке, поэтому ей важно, чтобы клиент смог их выплатить.

Что выгоднее: лизинг или ипотека?

Каждую сделку ЛК рассчитывает индивидуально и по своим параметрам: единого калькулятора, как по ипотеке, у них нет. Иногда на сайте компании есть калькулятор для предварительного самостоятельного расчета.

Чтобы понять, какой заем выгоднее, рассчитаем ежемесячный платеж и общую переплату при покупке квартиры в лизинг и в ипотеку.

Как купить квартиру в лизинг

Найти лизингового брокера. Он поможет подготовить документы для заявки и выяснить критерии ЛК для подбора квартиры.

Найти готовый объект, например, на сайтах «Циан», «Этажи», ресурсах застройщиков в своем городе, или обратиться к риелтору. Лучше сделать подборку из нескольких объектов.

Крупные застройщики Москвы не предлагают квартиры в лизинг. При покупке квартиры напрямую у них можно рассчитывать только на рассрочку до ввода дома в эксплуатацию: от трех месяцев до трех лет.

Подготовить пакет документов: паспорт, подтверждающие платежеспособность справки, например, 2-НДФЛ или справка с работы с указанием дохода, выписка по счету.

Не стоит полагаться на рекламные объявления о сделках «по двум документам». Наоборот, компания может попросить дополнительные подтверждения, например, пояснения по кредитной истории или независимую оценку квартиры.

Подготовить аванс. Понадобится минимум 10% от стоимости жилья. Наличие денег можно подтвердить выпиской со счета или справкой о наличии недвижимости, которую можно продать.

Подать заявку в ЛК самостоятельно или через брокера с подборкой квартир и пакетом документов. После оценки квартиры и финансового состояния лизингополучателя ЛК дает предварительные условия по сделке: график платежей, срок договора.

Если клиент или брокер подал заявку в несколько ЛК, нужно выбрать ту, которая предлагает самые выгодные условия.

Заключить договоры лизинга между лизингополучателем и ЛК и договор купли-продажи недвижимости между ЛК и продавцом объекта. Договоры нужно зарегистрировать в Росреестре.

Если ЛК берет часть денег на покупки жилья в кредит, она дополнительно должна заключить кредитный договор с банком и, скорее всего, договор залога объекта в качестве обеспечения кредита. Все договоры также регистрируются в Росреестре.

Внести платежи и передать право собственности. В течение срока договора лизинга клиент направляет ЛК лизинговые платежи. В конце стороны должны заключить договор купли-продажи на выкупную стоимость.

После этого право собственности на объект перейдет к лизингополучателю. Договор купли-продажи также нужно зарегистрировать в Росреестре.

Если часть денег на покупку жилья ЛК брала в банке, погасить кредит и снять обременение с квартиры нужно до окончания договора лизинга. Тогда клиент сможет оформить на себя право собственности.

Лизинг для физлиц удобен, если клиент не вписывается в параметры банка, например, имеет нерегулярный, но достаточно высокий доход, или хочет купить квартиру, которая не проходит под критерии ипотеки конкретного банка. ЛК обычно более лояльны к клиентам: например, суммы выплат можно будет разбить на неравномерные платежи.

Однако за жилье придется переплатить в среднем в полтора раза больше. Кроме того, квартира останется в собственности ЛК до конца срока лизинга.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев