Чем платить кредит, если лишился дохода

По данным НБКИ, в январе 2022 года банки выдали россиянам больше 1 млн потребительских кредитов. Если кто-то из заемщиков лишится работы, ему будет сложно выплачивать кредит. Рассказываем, как рассчитаться с банком и не стать злостным должником.

Обратиться за помощью в банк

Кредитная организация не меньше вашего заинтересована вернуть деньги. Поэтому предлагает должникам один из способов, который поможет справиться с проблемой.

Реструктуризировать кредит. Изменить условия кредитного договора можно двумя способами.

1. Отсрочить погашение основного долга. Срок зависит от банка, в среднем отсрочку предоставляют от 3 до 9 месяцев. В этот период заемщик выплачивает банку только проценты по кредиту. Например, сумма ежемесячного платежа по кредиту — 8 475 ₽, из них 5 286 ₽ — основной долг и 3 189 ₽ — проценты. Если банк даст отсрочку на полгода, вы будете платить по 3 189 ₽. Когда отсрочка закончится, вам дадут новый график платежей, а срок договора увеличат на время отсрочки.

2. Увеличить срок. На свое усмотрение и в зависимости от финансового состояния заемщика банк может увеличить срок кредита от 3 месяцев до 7 лет. Тогда сумма обязательного платежа уменьшится. Например, процентная ставка по кредиту — 15,5%, остаток задолженности — 262 314 ₽, до конца действия договора — 40 месяцев, минимальный платеж — 8 475 ₽. Банк предложил продлить кредит на 24 месяца. После реструктуризации минимальный платеж составит 6 048 ₽.

- Заявка на реструктуризацию. Можно подать онлайн или в лично отделении банка.

- Паспорт.

- Документы, подтверждающие потерю работу и ухудшение финансового состояния: копия приказа об увольнении, копия трудовой книжки, справка о регистрации в качестве безработного и т. д.

- Документы, которые подтверждают снижение дохода семьи: свидетельство о смерти супруга, о рождении или усыновлении ребенка, справка о нахождении в декрете, документ о признании пострадавшим при ЧС и т. д.

В постановлении правительства № 1711 от 30.12.2017 есть полный список документов для реструктуризации.

Выгодно рефинансировать кредит, если процентная ставка по новому договору ниже, чем по старому. Если банки предлагают процентную ставку равную или выше, чем в существующем договоре, рефинансирование теряет смысл: ваша долговая нагрузка возрастет.

Заемщик выплачивает кредит по ставке 15,5%. Остаток задолженности — 262 314 ₽, срок — 40 месяцев, минимальный платеж — 8 475 ₽. Заемщик оформляет новый кредит в банке на сумму задолженности, но под 12%. Если срок кредитования останется прежним, минимальный платеж составит 5 569 ₽ в месяц.

Кредитные каникулы в РФ запустили в пандемию, чтобы поддержать заемщиков в трудной финансовой ситуации. Мера была временная — подать заявление на каникулы можно было до 30 сентября 2020 года.

Как получить кредитные каникулы

8 марта 2022 Госдума приняла закон об антикризисных мерах для граждан. Заемщик вновь может потребовать у банка отсрочку. Заявление на каникулы можно подать до 30 сентября 2022 года.

Но воспользоваться льготой могут те, кто соответствует определенным условиям.

- Заемщик заключил кредитный договор до 1 марта 2022 года.

- Доход заемщика снизился более чем на 30% по сравнению со средним доходом за прошлый год. Чтобы посчитать сумму, нужно среднюю ежемесячную зарплату за прошлый год сравнить с доходом за прошлый месяц. Например, средняя зарплата заемщика в 2021 году составляла 25 000 ₽. С 1 апреля заемщик работает неполный рабочий день, и его зарплата по итогу месяца составила 17 500 ₽ — это 70% от среднего заработка за прошлый год. Заемщик может воспользоваться кредитными каникулами.

- Сумма займа не превышает 300 тысяч ₽ ― для потребкредита, 700 тысяч ₽ ― для автокредита под залог машины, 100 тысяч ₽ ― для кредитной карты, 6 млн ₽ ― для ипотеки в Москве, 4 млн ₽ ― для ипотеки в Московской области, Санкт-Петербурге и на Дальнем Востоке, 4 млн ₽ ― для ипотеки в других регионах РФ.

- Заемщик не брал ипотечные каникулы в другом банке.

Прежде чем просить о кредитных каникулах, надо учесть, что переплата по кредиту возрастет. В течение полугода заемщик не вносит платежи, но все это время банк продолжает начислять проценты по ставке 2/3 от среднерыночной ставки на аналогичные виды кредита. Например, среднерыночная ставка по автокредиту 14,9% — в каникулы банк начисляет проценты по ставке 9,9%. Кроме это, возрастает срок кредитования.

Аналитики коллекторского агентства «Долговой консультант» рассчитали: если человек взял ипотеку в 2018 году и решил уйти на каникулы с 1 апреля по 1 октября 2022, срок кредитования вырастет на 2 года — с 2033 до 2035 года.

При оформлении кредита в январе 2022 года первоначальный срок погашения с 2043 продлится до 2046 года. В первом случае сумма переплаты по кредиту не превысит 15% или 260 тыс. ₽, во втором — 21% и 752 тыс. ₽.

Чтобы оформить кредитные каникулы, надо предоставить в банк следующие документы:

- заявление на кредитные каникулы;

- справку о доходах за 2021-2022 годы по форме 2-НДФЛ — ее можно получить у работодателя;

- справку о регистрации безработным из центра занятости — для заемщиков, которые лишились работы;

- больничный лист на срок не менее месяца — для заемщиков, доход которых снизился по болезни.

Погасить часть долга страховой суммой, если при оформлении кредита заемщик подписал договор страхования. Воспользоваться страховкой можно, если в договор включен риск о потере работы.

Нужно внимательно прочитать договор страхования. Обычно увольнение по собственному желанию не попадает под страховое покрытие. Компенсацию можно получить, если предприятие ликвидировалось, обанкротилось, или заемщика сократили.

Если страховка подходит под ваш случай — страховая компания будет оплачивать кредит от 3 до 6 месяцев. За это время вам необходимо найти новую работу.

Чтобы погасить кредит страховкой, в страховую компанию подают следующие документы:

- заявление;

- страховой полис;

- документы, которые подтверждают страховой случай, например, копию приказа об увольнении, выписку из трудовой книжки.

Как быстро расплатиться с кредитами и долгами

Найти деньги для погашения долга

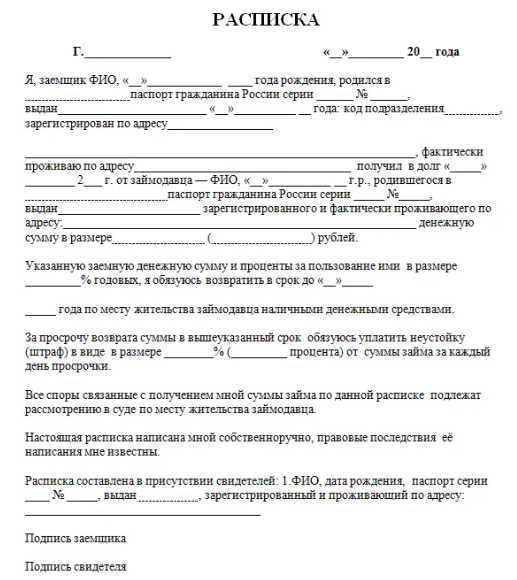

Попросить в долг. Если занимаете больше более 10 000 ₽, лучше оформить расписку. Составить ее можно в произвольной форме, главное — прописать следующие пункты:

- ФИО и паспортные данные обеих сторон;

- дату и место составления расписки;

- сумму займа — цифрами и продублировать прописью;

- порядок и сумму возврата денег, например, по 8 000 ₽ до 15 числа каждого месяца;

- штраф за просрочку платежа.

Инициировать банкротство

Если ни один из вышеперечисленных способов не подходит, можно инициировать процедуру банкротства.

Бесплатное банкротство через МФЦ. Упрощенной процедурой может воспользоваться должник, если подходит под условия:

- сумма долга от 50 000 до 500 000 ₽;

- исполнительное производство окончено — приставы закрыли исполпроизводство, потому что у должника нет имущества, которым можно погасить долг;

- нет других неоконченных исполнительных производств;

- не рассматривается дело о банкротстве в арбитражном суде;

- нет постоянного источника дохода, например, зарплаты или пенсии.

Если заемщик попадает под эти условия, ему надо обратиться в отделение многофункционального центра и написать заявление. А также составить список кредиторов и сумму долга.

Заявление лучше заполнять с помощью сотрудников МФЦ. Если в документе допустить ошибку, его не примут. К заявлению нужно приложить копию паспорта, ИНН и справку с места проживания.

Упрощенная процедура длится до 6 месяцев — в течение этого времени специалисты ищут счета и имущество, на которые можно наложить взыскание. Например, могут наложить арест на предметы роскоши, дачу, автомобиль, вторую квартиру. Арестованное имущество продадут с торгов, и вырученными деньгами закроют долг или часть долга.

Если имущества нет или его не хватает, чтобы уплатить по всем долгам, должника признают банкротом, а долги спишут.

Процедура имеет существенные минусы:

- 5 лет нельзя брать кредиты, не указав на банкротство;

- 3 года нельзя становиться учредителем ООО;

- 10 лет нельзя возглавлять кредитную организацию и 5 лет ― страховую.

Условия для инициирования банкротства:

- долг свыше 500 000 ₽;

- просрочка платежей ― свыше 90 дней.

Начать судебное банкротство можно, если в отношении должника открыто исполнительное производство.

Чтобы инициировать процедуру, нужно подготовить следующие документы:

- паспорт, СНИЛС, ИНН, свидетельство о регистрации или расторжении брака, свидетельства о рождении детей, копию брачного договора;

- списки кредиторов с суммами долга;

- данные о счетах и банковских картах, об остатке денег на них — документ можно получить в банке;

- опись имущества и адрес, по которому оно находится;

- свидетельство о праве собственности на имущество;

- копии документов о сделках с недвижимостью за последние 3 года — если сумма сделки превышала 300 тысяч ₽;

- справку о доходах и трудоустройстве или справку о регистрации в качестве безработного;

- документы, которые доказывают объективные причины неплатежеспособности, например, выписка из больницы.

В среднем процедура банкротства длится 1-2 года и имеет большие минусы:

- Имуществом и доходами распоряжается финуправляющий. Например, зарплата на новом месте составляет 40 000 ₽. Из этих денег вы получите сумму прожиточного минимума: 15 172 ₽ ― для трудоспособного должника и 11 970 ₽ — для пенсионера. Если у вас на иждивении ребенок, на него выплатят еще 13 501 ₽. Остальные деньги уйдут на оплату услуг финуправляющего и долги.

- 3 года банкрот не может зарегистрировать ИП, стать учредителем ООО и занимать руководящие должности.

Стоит ли обращаться в компанию по банкротству

Как погасить долги, если нет дохода

1. Если заемщик лишился постоянного дохода, ему нужно обратиться в банк. Там могут предложить рефинансирование, реструктуризацию долга или кредитные каникулы.

2. Если заемщик оформлял страховку от потери работы, до 6 месяцев кредит за него будут гасить страховщики.

3. Если ни один из способов не подходит, можно инициировать банкротство.

Новости, которые нельзя пропускать, — в нашем телеграм-канале

Подписывайтесь, чтобы быть в курсе событий: @life_profit

Поделиться

0 комментариев